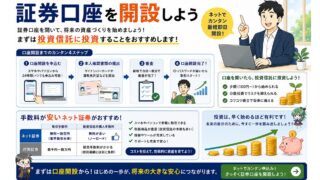

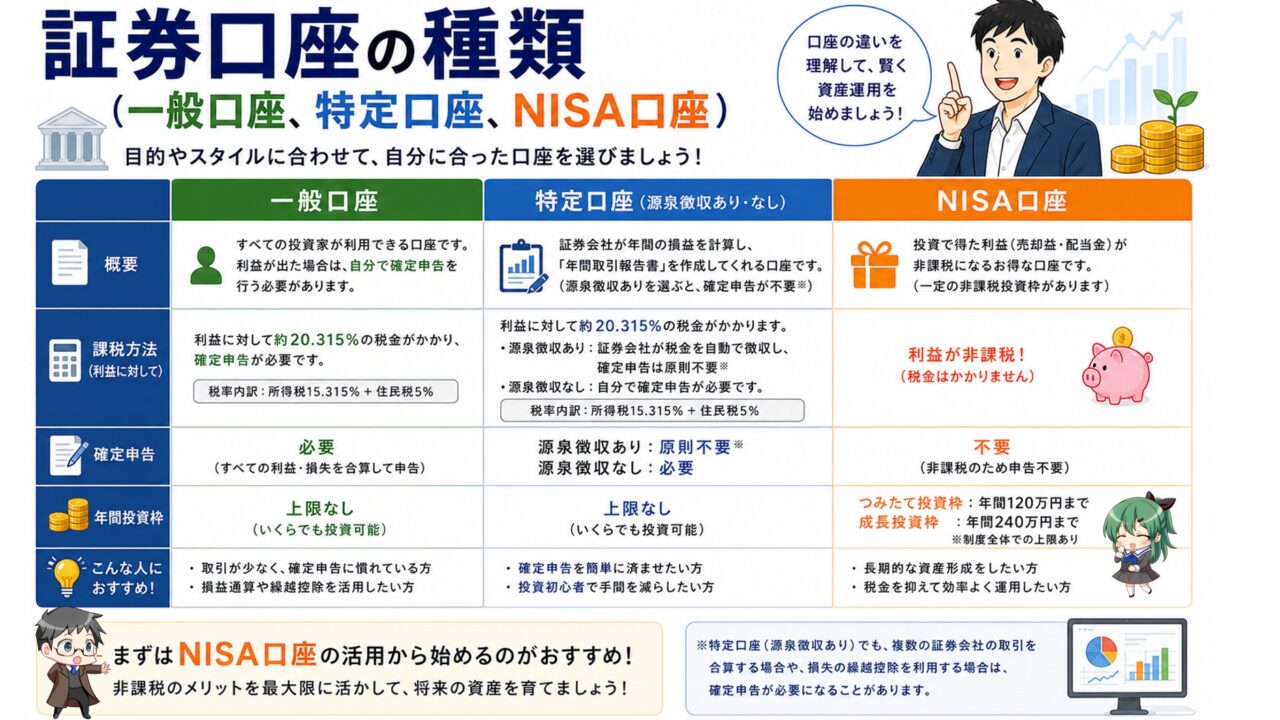

証券会社で口座を開いて投資しようとするとき、我々は3種類の証券口座から1つ選んで投資することになります。日本の法律では、株式投資や債券投資で利益が出ると、20.315%の税金がかかることになっており、「一般口座」や「特定口座」では税金を支払う必要があります。しかし、国民の資産形成を促進するため作られた「NISA口座」ではこの税金が免除されます。下の図は各口座の概要です。順に詳しく説明します。

・一般口座

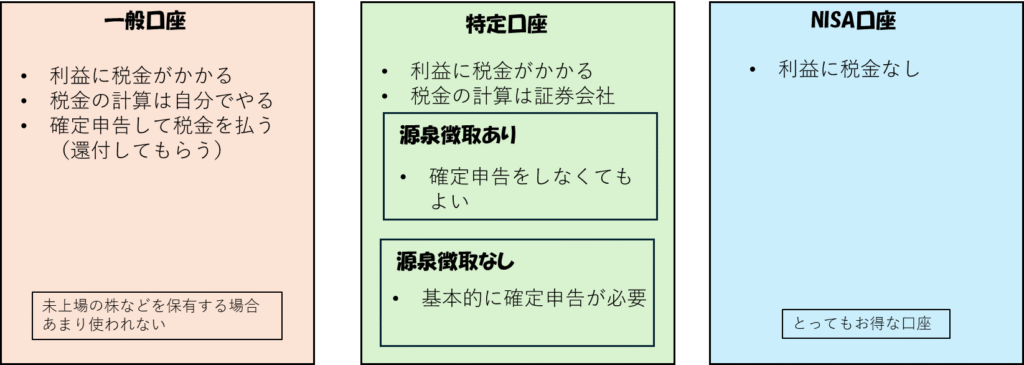

一般口座は、株式や債券の利益や損失を自分で計算し、確定申告を行って税金を支払う必要がある口座です。確定申告とはその年の株式などの収入を国に報告して納税するものです。確定申告で支払う税金の計算をすべて自分で行う必要があるため、上級者向けの口座といえます。一般の投資家があえて一般口座を選択する必要はあまりありませんが、一部の未公開株、従業員持株会から引き出した株式、海外資産の管理のために、一般口座が利用されることがあります。

・特定口座

特定口座は、証券会社が税金の計算を行ってくれる口座です。特定口座はさらに、「源泉徴収あり」と「源泉徴収なし」に分かれます。

「源泉徴収あり」の特定口座では、口座内で売却益や配当による利益が出た場合、証券会社が税金を計算してくれるだけでなく、売却益や配当から税金を自動的に差し引いてあなたの代わりに納税してくれます。(なお、その後、売却損が発生した場合には、売却益との差額を計算し払い過ぎた税金を還付してくれます。)このように、自動的に税金を計算して天引きしてくれるのが、「源泉徴収あり」の特定口座です。特定口座の「源泉徴収あり」を選択しておけば、原則として確定申告をする必要がないため、投資家の事務的な負担が減ります。しかし、「源泉徴収あり」であっても、確定申告をしたほうがよい場合があります。理由は主に2つあります。

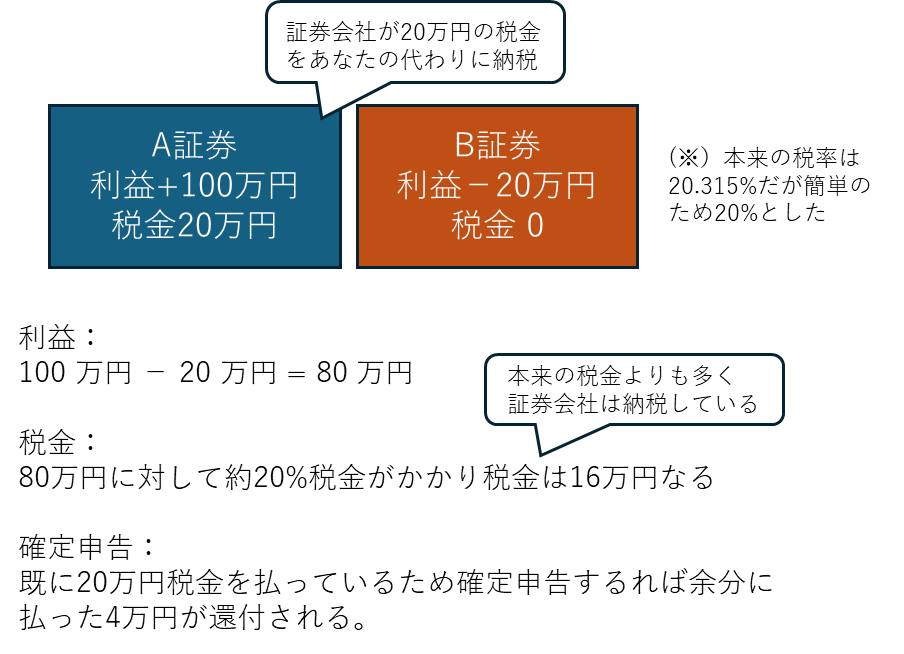

1つ目は、証券口座を複数持っている場合です。たとえば、2つの証券会社で取引していて、A証券の口座で利益が出て、B証券で損失が出た場合、それぞれの損益を相殺することで税金を減らすことができます。A証券は利益が100万円なので税金の20%(本来は20.315%だが簡単のため20%としている)をあなたの代わりに納税してますが、B証券では損が出ています。このまま何もしなくても良いのですが、A証券とB証券の損益を合算して税金を計算することができます。この計算を行って申告することができます。確定申告することで払い過ぎた税金が戻ってきます。

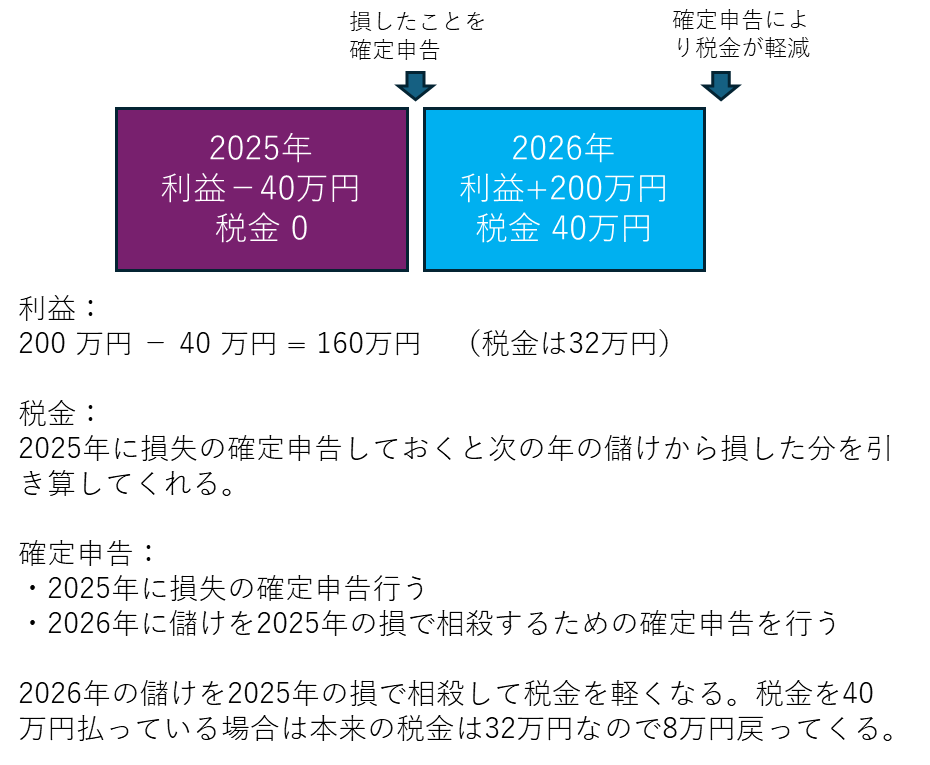

2つ目は、1つの証券会社しか口座がなくても1年間の損益がマイナスだった場合です。この場合、確定申告をすればその損失を翌年以降に繰り越すことができます。翌年に利益が出た場合、その利益と繰り越した損失を相殺できるため、納める税金を減らすことができます。この繰り越しは、最大3年間行うことができます。

「源泉徴収なし」の特定口座では、税金の計算は証券会社が行ってくれますが、納税のための確定申告は自分で行う必要があります。そのため、一般的に「源泉徴収なし」の特定口座を利用している人は多くありません。

・NISA口座

NISA(Nippon Individual Savings Account)とは、日本語では「少額投資非課税制度」で、NISA口座は投資で得た利益に対して支払う税金がゼロになる口座です。どれだけ利益が出ても税金がゼロ円である点は、大きな魅力です。たとえば、資産が1億円に増えたとしても、NISA口座内で得た利益であれば税金はゼロです。

そのため、資産形成のために投資信託を購入する場合は、まずNISA口座を活用していくのがよいでしょう。NISA口座で投資できる枠をすべて使い切った後に、特定口座で投資を行うという順番が基本になります。NISA口座には1,800万円の非課税保有限度額があるため、この枠を活用するだけでも十分な資産形成が期待できます。

NISA口座はメリットが多い制度ですが、弱点もあります。それは、損失が出た場合に、特定口座や一般口座とは異なり、損益通算ができないという点です。NISA口座で損失が出ても、その損失を他の口座の利益と相殺することはできません。また、損失を翌年以降に繰り越すこともできません。

したがって、NISA口座では、長期的に安定した成長が期待できる商品を選び、できるだけ損失を出さないように長期運用することが重要です。