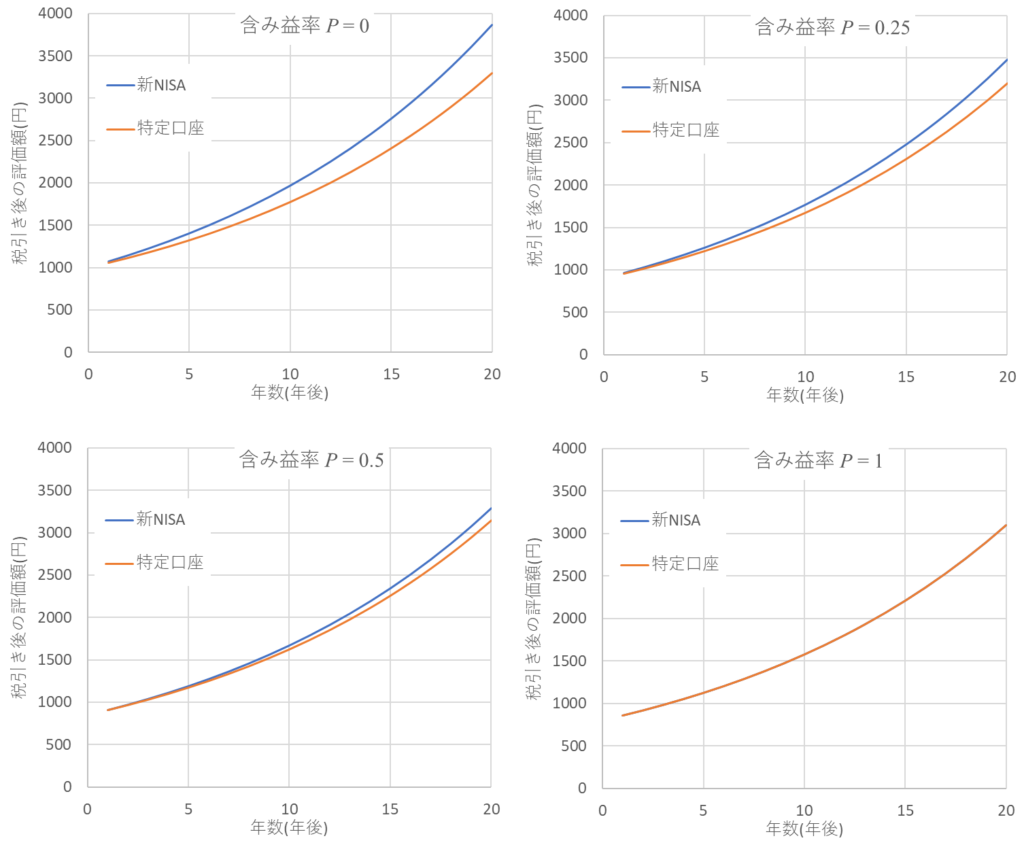

2024年からの新NISAでは1800万円までの投資が可能になった。この変更に伴い、特定口座で投資している投資信託を新NISA口座に移すかどうか悩んでいる人が多いと思う。結論を言うと

特定口座の投資信託を解約して新NISA口座に移すべき

である。気になることは特定口座の投資信託を解約すると含み益に課税されるため、課税繰り延べ効果が失われることだと思う。しかし、課税繰り延べ効果を失ってもNISA口座に移したほうが含み益の大きさに関係なく得である。

以下のグラフは特定口座を解約して新NISAに移行した場合(凡例:新NISA)と特定口座のまま持ち続けた場合(凡例:特定口座)の税引き後の金額を示したグラフである。含み益率\(P\)が0から1の範囲であれば、\(P\)がどんな値であっても新NISAに移行したほうが得なことが分かる。\(P=1\)の場合のみ新NISAと特定口座の金額は変わらないが、\(P=1\)はあり得ないので、特定口座は解約して新NISAに移行すべきである。\(P\)の計算方法は下の図2を参照。

なお、上のグラフは0年目の特定口座の投資信託の評価額(含み益込み)\(X\)を1000万円とし、評価額中の含み益の割合\(P\)を0,0.25,0.5,1とした。(1はあり得ない極端な数字であるが。)投資信託の投資信託のリターン(年率)\(R\)をS&P500を参考に7%とした。含み益に係る税金の利率\(T\)は20%とした。あとはNISA口座に1年で全額移行できるという仮定をしている。

この記事は理系の錬金術師さんの記事を多いに参考にさせて頂いている。

以下は上記のグラフを計算するための式の計算である。興味がある人だけ読んで欲しい。

変数の定義

まず変数を以下にまとめる。

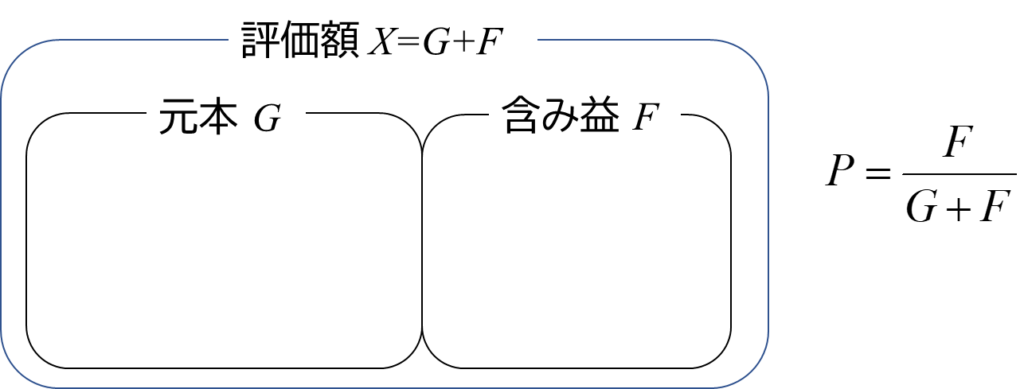

- 特定口座の投資信託の評価額(含み益込み) \(X\)

- 評価額中の含み益の割合 \(P (0≤P≤1)\)

- 投資信託のリターン(年率) \(R\)

- 含み益に係る税金の利率 \(T\)

\(P\)を図解すると以下である。評価額中の含み益の割合が\(P\)である。

特定口座の投資信託を解約して新NISA口座に移す場合

・0年目の評価額 \(X_{NISA}(0)\)

特定口座を解約するため含み益\(PX\)に対して税率\(T\)だけ税金がかかる。これが元々の評価額\(X\)から引かれる。

\begin{eqnarray}

X_{NISA}(0) &=& X-TPX\\

&=& X(1-TP)

\end{eqnarray}

・1年後に売却した場合の評価額\(X_{NISA}(1)\)

1年後の評価額\(X_{NISA}(1)\)は\(X_{NISA}(0)\)に対して、投資信託のリターン\(R\)だけ増える。

\begin{eqnarray}

X_{NISA}(1) &=& X_{NISA}(0)+RX_{NISA}(0)\\

&=& (1+R)X_{NISA}(0)

\end{eqnarray}

税金はNISAなのでゼロであり、ここで解約しても\(X_{NISA}(1)\)がすべて手元に残る。

・\(N\)年後に売却した場合の評価額\(X_{NISA}(N)\)

\(N\)年後は毎年\((1+R)\)倍になっていくため

\begin{eqnarray}

X_{NISA}(N) &=& (1+R)^NX_{NISA}(0) \\

&=&(1+R)^N X(1-TP)

\end{eqnarray}

である。同様に解約しても税金は無い。

特定口座でそのまま運用する場合

・0年目の評価額\(X_{SPEC}(0)\)

NISAのときと異なって売却しないため評価額は変わらない。

$$ X_{SPEC}(0)=X $$

・\(N\)年後に売却した場合

税引き前評価額\(X’_{SPEC}(N)\)は

$$X’_{SPEC}(N)=(1+R)^NX_{SPEC}(0)=(1+R)^NX$$

である。次に売却した場合の税金\(K\)の計算を行う。税金は含み益のみに対して税率\(T\)で課税される。このため、評価額\(X’_{SPEC}(N)\)から図2の元本\((1-P)X\)を引くと含み益が計算できる。これに税率\(T\)を掛けることで税金\(K\)が計算される。

$$K=T\{(1+R)^NX-(1-P)X\}$$

よって、売却した場合に得られる税引き後の評価額\(X_{SPEC}(N)\)は

\begin{eqnarray}

X_{SPEC}(N) &=& X’_{SPEC}(N)-K\\

&=& (1+R)^NX-T\{(1+R)^NX-(1-P)X\}\\

&=& (1+R)^N(1-T)X+TX(1-P)

\end{eqnarray}

である。

新NISA口座に移した場合と特定口座の場合のままで運用した場合の\(N\)年後の差額\(D(N)\)

新NISA口座に移した場合と特定口座の場合のままで運用した場合の\(N\)年後の差額\(D(N)\)を計算する。上の2つの計算式から

\begin{eqnarray}

D(N) &=& X_{NISA}(N)-X_{SPEC}(N)\\

&=& (1+R)^NX(1-TP)-\{(1+R)^NX+TX(1-P)\}\\

&=& TX(1-P)\{(1+R)^N-1)\}

\end{eqnarray}

となる。

税率\(T\)、元本\(X\)及び元本比率\(1-P\)は正の値であり、リターン\(R\)も正の値を想定するので\(D(N)\)は正の値である。

よって、常に\(D(N)>0\)が示されることから特定口座から新NISA口座に移した方が特定口座のまま投信信託を保有するよりも得となる。