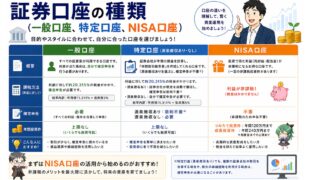

NISA(ニーサ)とは、投資によって得られた利益が非課税になる「少額投資非課税制度」のことです。英語での綴りは「Individual Savings Account」です。NISA自体は2014年にスタートして2024年1月に制度が大きく改正されました。

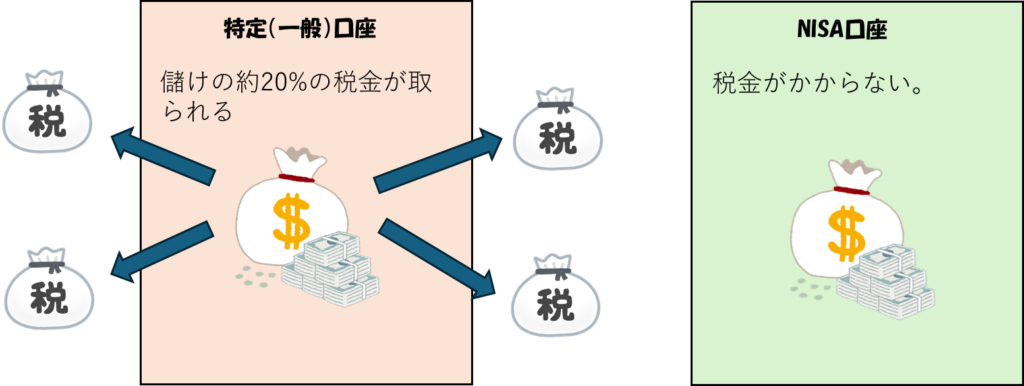

日本の法律では、通常、株式や投資信託の売却によって得た利益や受け取った配当金・分配金には、約20%の税金がかかります。しかし、NISA口座で購入した対象商品から得られる利益にはこの税金がかからないのです。

税金がかからないNISA口座は資産形成にはもってこいです。投資資金を貯めてNISA口座でどんどん投資していきましょう!買うべき投資商品は手数料の安い広く分散された株式の投資信託です。いわゆるインデックスファンドと呼ばれるものがお勧めです。NISAでオルカンに投資するというのが世間で有名になっていますね。僕もこの投資法に賛成です。オルカンはeMAXIS Slim 全世界株式(オール・カントリー)の愛称であり、世界中の株式のインデックスファンドです。

新しいNISAの概要

NISA口座は、日本国内に住んでいる18歳以上の人が開設できます。2023年までの旧NISAでは「一般NISA」と「つみたてNISA」の2つのうちからどちらかを選ぶ方式でした。2024年から始まった新しいNISAでは、非課税で保有できる期間が無期限となり、生涯を通じた非課税保有限度額は1人当たり1,800万円となりました。旧NISAのよりも大きな投資枠が準備され、日本人の投資環境が一気に整備されました。

新しいNISAには、以下の2つの投資枠があります。

| 年間投資上限額 | |

| つみたて投資枠 | 120万円 |

| 成長投資枠 | 240万円 |

両方の枠を利用すると、1年間に最大360万円まで投資できます。年間360万円の投資枠を5年間で使うと360万円×5年間=1,800万円となります。非課税保有限度額の1,800万円に到達します。1,800万円のうち、成長投資枠として利用できるのは1,200万円、つみたて投資枠は600万円となります。

つみたて投資枠

つみたて投資枠は基本的には積立で資産を築いていく投資枠です。「つみたて」という名前のとおり、毎月一定額を購入する積み立てを前提とした投資枠となります。つみたて投資枠で購入できるのは、金融庁が定めた基準を満たす投資信託です。対象商品は、販売手数料、信託報酬、運用期間などについて一定の条件を満たしており、長期・積立・分散投資に適した商品に限定されています。株価指数などに連動するインデックスファンドが多いです。オルカンの他にS&P500、TOPIX、日経平均に連動する投資信託もつみたて投資枠で購入することができます。

成長投資枠

成長投資枠では、一定の条件を満たす投資信託に加えて、上場している個別株式やETFなども購入できます。オルカンももちろん買えます。つみたて投資枠よりも購入できる商品の範囲が広く、積立投資だけでなく、一括での購入にも利用できます。ただし、すべての金融商品を購入できるわけではなくレバレッジがかかった投資信託などは買えないことになっています。

購入すべき銘柄

NISAで買うお勧め商品は、低コストでかつ広く分散された株式のインデックス型の投資信託(ファンド)です。

低コストですが、投資信託を購入する際は手数料がかかるものがありますがこのような投資信託は避けます。また、毎年信託報酬という投資信託の運用費用がかかりますが、これもできるだけ安いものを選びます。0.1%以下が望ましいです。1%を超えるものは避けます。1%の手数料は大したことがないと思われるかもしれませんが年十年も投資していると1%の手数料が大きく資産形成を損なうので可能な限り安いものを探しましょう。

低コストでかつ広く分散された投資信託としては、株価指標に連動するインデックス型の投資信託(インデックスファンド)がお勧めです。インデックスファンドでもできるだ広く分散されているものが望ましいです。10社程度では広く分散されているとは言えません。また、会社数だけでなくできれば業種もまんべんなく投資しているものが好ましいです。ハイテク企業の集まりといったものではなく、ハイテク企業だけでなく生活必需品の企業も含んでいるなど様々な業種に投資しているものを選ぶのです。さらに視野を広く持てば、特定の国だけではなく様々な国に投資したほうが良いでしょう。

こうした理由からインデックスファンドである全世界株式インデックスへの投資が極めて良いと投資候補となります。オルカンは全世界株式インデックス(MSCI AWCI)です。その他、こちらも全世界株式インデックスであるFTSEグローバル・オールキャップ・インデックスに連動する「SBI・V・全世界株式インデックス・ファンド」などが良いでしょう。

NISAの注意点

注意点も説明しておきます。注意点としては、投資である以上、購入した商品の価格が下がり元本割れする可能性もあるということです。10年以上の長期投資であれば元本割れとなる可能性はかなり小さいでしょうが絶対にプラスになるという保証はありません。また、NISA口座で損した場合は特定口座や一般口座のように口座間や証券会社間の損益通算できないことや過去の損失との利益相殺もできない点に注意が必要です。このためNISAは長期投資では手堅くプラスを狙える商品を選択するのが良いでしょう。

こどもNISA

2027年1月から、NISAのつみたて投資枠が0歳から17歳までの未成年者も利用できるようになります。一般に「こどもNISA」と呼ばれていて概要は以下です。

| 項目 | 内容 |

| 対象年齢 | 0~17歳 |

| 年間投資枠 | 60万円 |

| 非課税保有限度額 | 600万円 |

| 購入できる商品 | 長期・分散投資に適した投資信託 |

| 払い出し | 12歳以降、一定の条件のもとで可能 |

購入できる商品は普通の(大人の)NISAのつみたて投資枠と同様に、長期・積立・分散投資に適した投資信託などに限定される予定です。また、12歳以降は、子ども本人の同意を得て用途が子どものために使うなど一定の条件を満たした場合に親権者などが資金を払い出せる仕組みが設けられる予定です。なお、2023年末に終了したジュニアNISAでは、原則として18歳になるまで資金を払い出せないという制限が設けられていました。新しいこどもNISAではこれが大幅に緩和されます。未成年者が18歳になった後は、大人と同じNISAの積み立て投資枠に組み込まれる予定です。