1. ポートフォリオとは

第1回と第2回では、単一銘柄の株価の動きと、それにリスクとリターンについて説明しました。第3回では、複数の銘柄の株に投資する際のリスクとリターンについて検討します。複数の銘柄の株に投資することをポートフォリオを組むと言います。ポートフォリオを組んで株式投資を行うとどうリスクとリターンが変化するかを学びます。

結論から言うと、複数の銘柄の株を組み合わせて持つことにより、全体としてのリスクを大幅に低減することが可能になります。リターンは保有する複数銘柄の加重平均となります。つまり、ポートフォリオを組むことで、平均的なリターンを維持しながらリスクを低減できるのです。これを「ポートフォリオ効果」と呼びます。

2. 玉子を1つのカゴに盛るな!

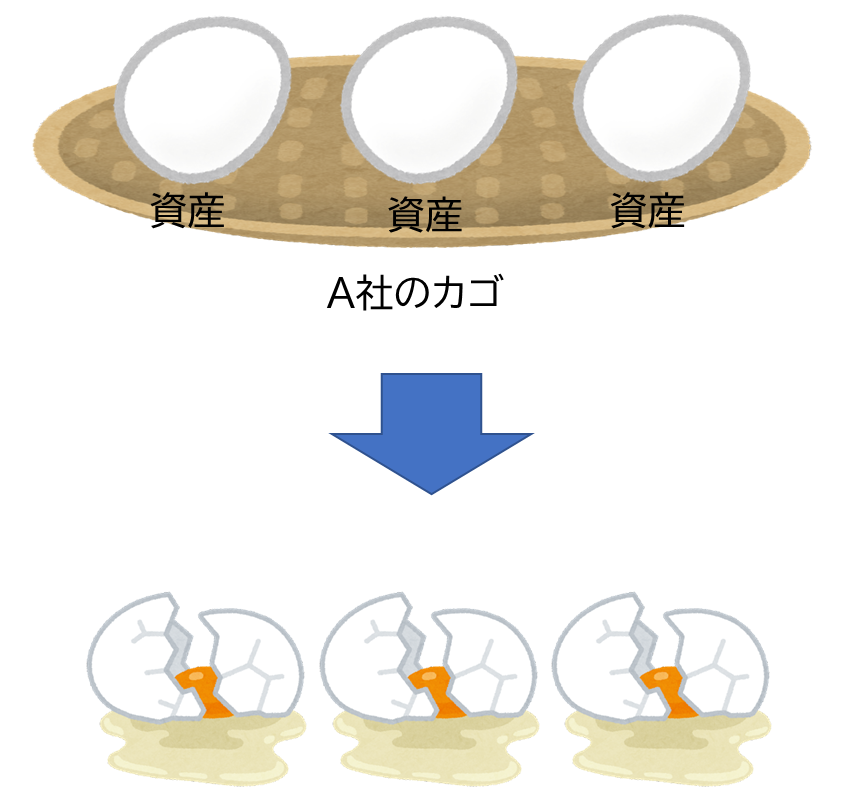

このポートフォリオ効果という概念ですが、投資を1銘柄だけに集中するよりも、複数の銘柄に分散して投資する方が良いという考えは、経験的には知られていました。株式投資の格言に「玉子を1つのカゴに盛るな!」というのがあります。これは、すべての投資を一つの企業の株に集中すると、その企業が大きな損失を出した場合、全資産が大きなダメージを受ける可能性があるという警告です。A社のカゴにすべての玉子を入れておくと、A社のカゴが落ちてしまうと全部の玉子が割れてしまいますよね。

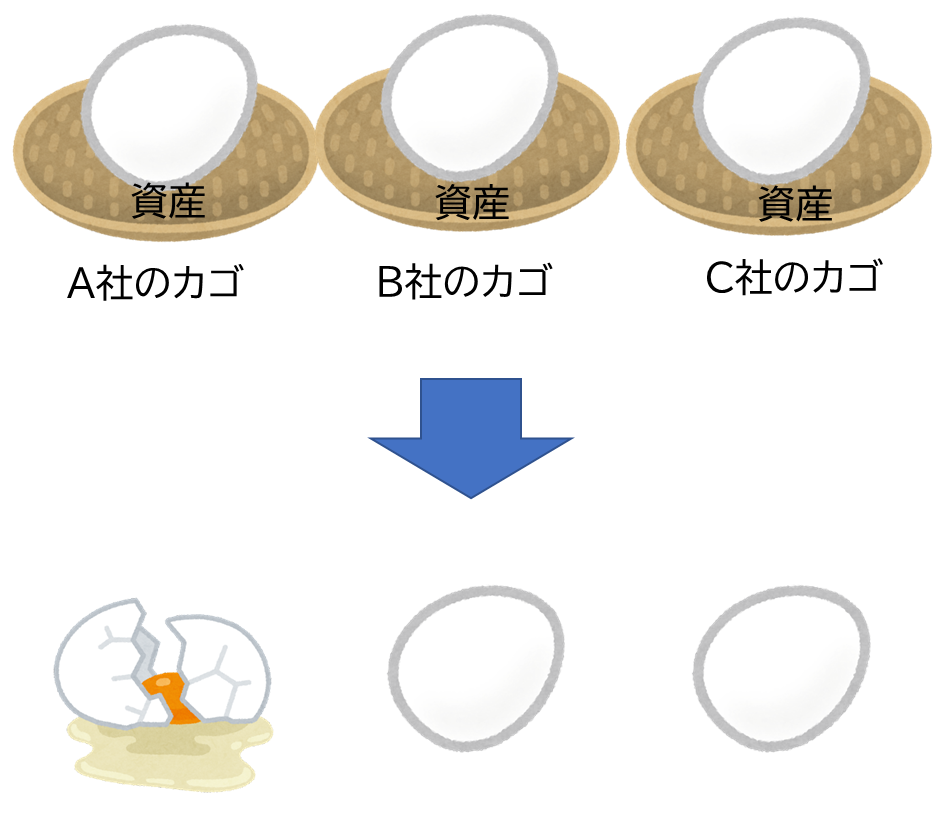

それに対して、投資を様々な企業に分散させる(すなわち、複数の「カゴ」に「玉子」を分ける)ことで、特定の会社(図2ではA社)が大きな損失を出したとしても、他の企業への投資によってその損失を軽減することが可能になります。その結果、全体としての資産のダメージを最小限に抑えることが可能となります。

3.ポートフォリオ効果

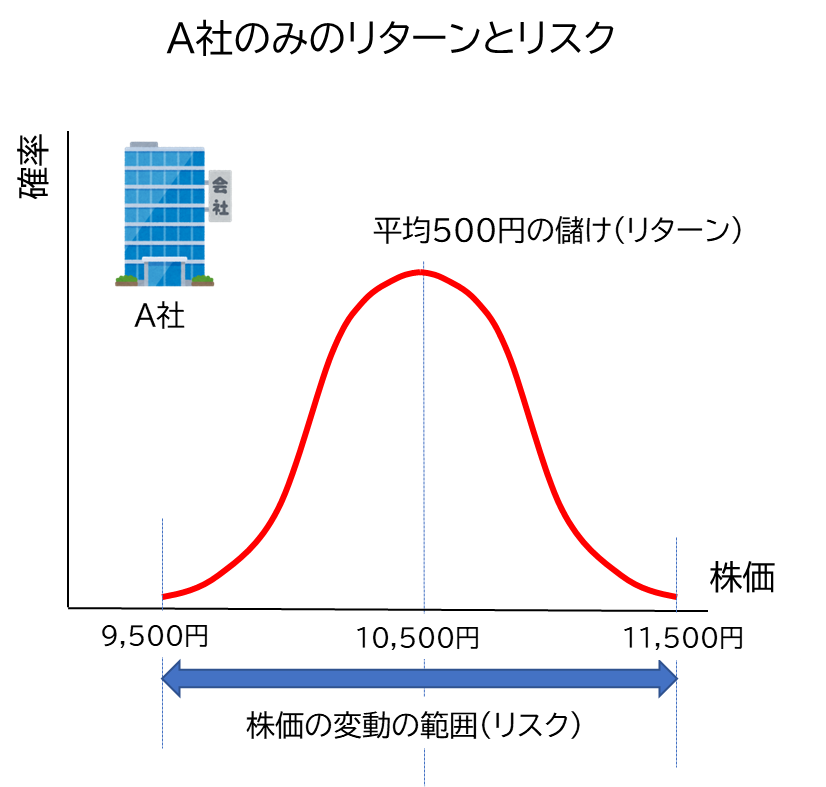

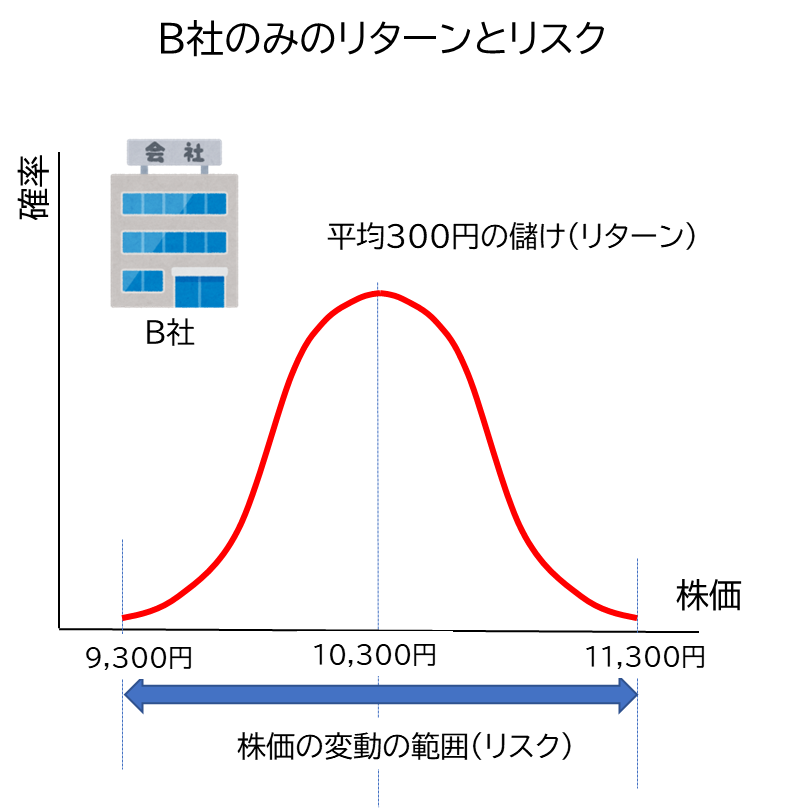

ポートフォリオ効果をより具体的に理解するために、図3と図4を見てみましょう。これらはそれぞれ、1銘柄の株(A社あるいはB社)を1万円分購入した場合の1年間のリターンとリスクを示しています。ここで、リターンは平均的な利益を、リスクは株価の変動範囲を意味します。A社の場合、リターンは5%(1万円購入して500円の利益)、B社の場合はリターンは3%(1万円購入して300円の利益)です。リスクは通常、標準偏差という尺度で表現されますが、ここでは単純化して、株価の変動範囲として考えてみましょう。A社の株価は9,500円~11,500円の間、B社の株価は9,300円~11,300円の間で変動するとします。

なお、図3と4は横軸に株価、縦軸に確率を示しています。株価の確率は鐘型の形をしています。この鐘型が示す意味は、平均的なリターンが得られる確率が最も高く、中心から離れるほど確率が低くなるということです。このような確率分布を正規分布と呼びます。正規分布については別の機会に詳しく説明する予定です。

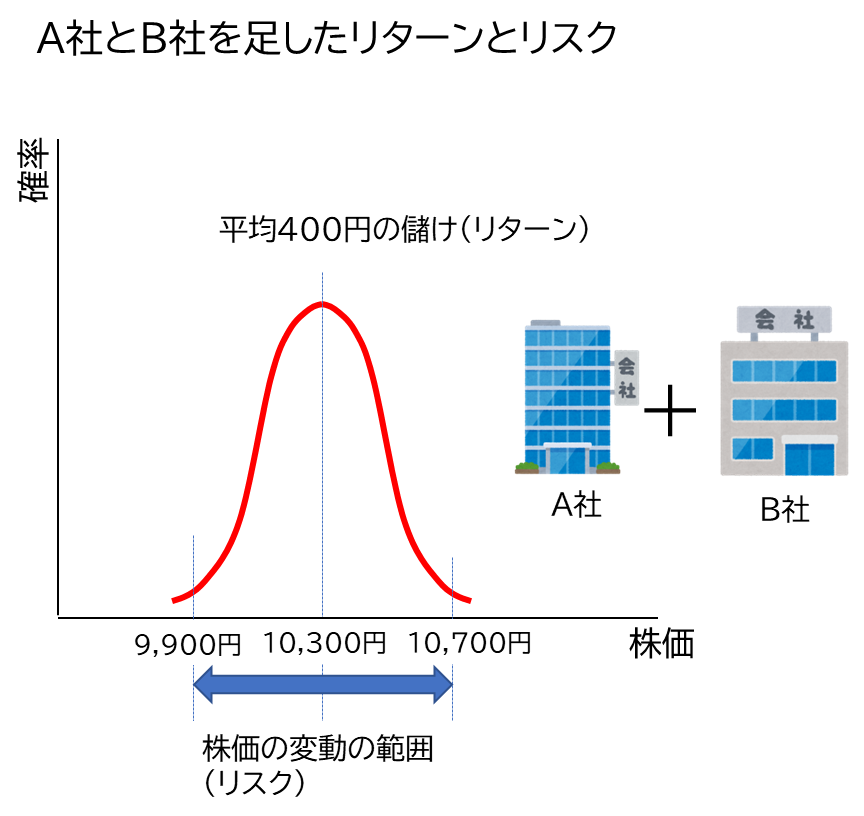

図5は、2つの銘柄(A社とB社)に投資を分散し、それぞれ5,000円ずつ購入した場合を示しています。リターンはA社とB社の平均になる一方で、リスクが低くなっている点に注目してください。A社とB社の組み合わせによる投資の株価は9,900円~10,700円の範囲に収まっています。つまり、A社とB社の株を組み合わせて投資することにより、株価の変動範囲を狭くすることができる。これがポートフォリオ効果です。A社とB社を組み合わせて投資すれば、最悪の場合でも損失は―100円(株価が9,900円になる場合)で済み、平均的な利益は300円が見込まれます。では、なぜリスクが小さくなるのでしょうか?その理由については次に詳しく説明します。

4.リスクが低減できる理由

次に、分散投資によってなぜリスクを減らすことができるのか、その理由について説明します。ただし、組み合わせによってはリスクが減らない場合もあります。とはいえ、ほとんどの場合で、多数の銘柄を保有することでリスクを減らすことが可能です。まず、リスクを大幅に減らせる場合の状況について説明します。その後、リスクを減らせないケースについて解説します。

リスクが減る場合

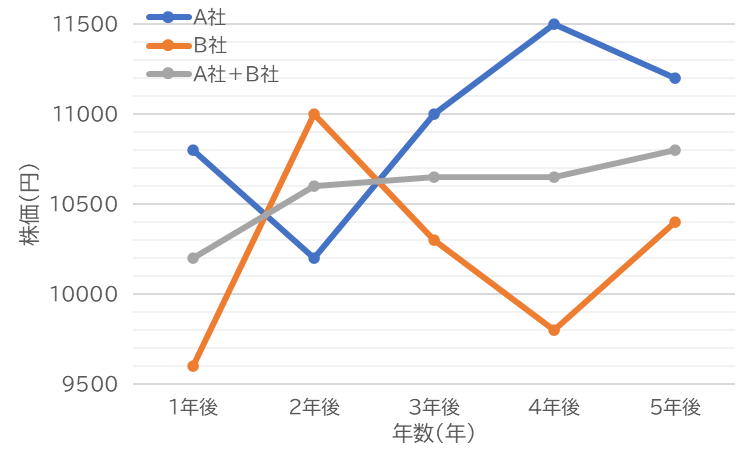

リスクが大きく減少する状況とは、例えば、A社とB社の株価が反対方向に動くケースです。下の図は、A社とB社の5年間の株価の動きを示しています。例えば、A社が傘を製造する会社で、B社がかき氷を販売する会社だと仮定しましょう。雨が多い年は、傘を販売するA社は利益を増やしますが、一方でかき氷を販売するB社は利益が伸びません。逆に晴れの日が多い年は、傘の需要が下がるためA社の利益は減り、一方でB社のかき氷はよく売れ、利益が増えます。

このようにA社とB社の株価が互いに逆の動きをする時、A社とB社の株を半分ずつ購入した場合、その2社を合わせた株価の動きはA社とB社のそれぞれの半分となるため、全体のリスクを抑制することができます。これが、分散投資がリスクを大きく減らせる具体的な例です。互いに逆の方向に動く傾向がある場合は負の相関があると言います。

A社とB社の株価の動きを合わせてみると、その価格変動(ブレ)が小さくなり、全体的には右肩上がりの一直線に近くなることがわかります。これは、A社とB社の株価が互いに逆方向に動くため、各社の価格変動が相殺され、全体としてのリスクが軽減されるからです。つまり、適切な組み合わせにより、投資全体のリスクを小さくすることが可能となります。これが分散投資によるリスク低減の具体的な例となります。

リスクが減らない場合

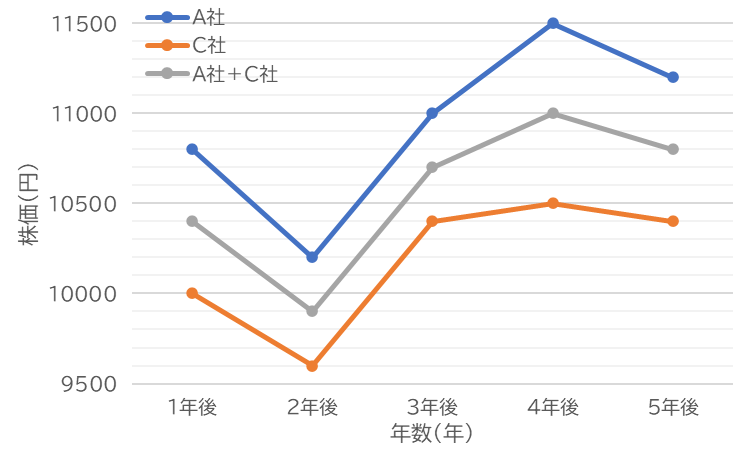

リスクが低減できない例を説明します。リスクを減らすことができない場合は2社が同じように株価が動く場合です。例えば、A社が傘屋さんでC社が雨靴屋さんのような場合です。A社とC社の価格動向が非常に似ている場合、つまり、両社ともに雨に関連する商品を扱っているような場合は、リスクを低減することは難しくなります。なぜなら、雨が多い年なら両社とも儲かり、快晴が続けば両社とも損をする可能性が高くなります。このように両社の価格動向が相関している場合、その平均は単純にA社とC社の株価の中間になり、リスクの低減は見込めません。この状況を下図で表現します。

二つの株式の価格動きが同じ方向に進む場合、つまり、正の相関がある場合、分散投資してもリスクを減らすことは困難です。なぜなら、両社の価格が同じように変動するため、リスクの相殺効果は見込めません。これは、分散投資の観点から見ると失敗の例です。

しかし、その一方で、二つの株式の価格動きが逆方向に進む、つまり負の相関がある場合は、リスクを大幅に減らすことが可能です。また、両社の価格動きが互いに影響を与えず、互いに関連性がない、つまり無相関の場合でも、リスクをある程度抑える効果があります。最も強力なリスク低減効果は、負の相関がある場合に見られますが、弱い正の相関や無相関の場合でも、一定のリスク低減効果が期待できます。

3. ポートフォリオ効果とアセットアロケーション

一般的に1銘柄で資産を構築するよりも複数の銘柄でポートフォリオを構築するとリスクは小さくなります。これをポートフォリオ効果と言いました。現実のポートフォリオは同じ方向に動くものや逆の方向に動くもの、お互いに全く関係なく動くものと色々な株が組み合わされて実現されます。

大体60社ぐらいの会社の株が組み合わされれば十分にポートフォリオ効果が発揮されているといった計算結果があります。ただし、どの60社でも良いというわけではなく、会社はまんべんなく選択する必要があります。例えば、自動車関連会社の株だけを集めてしまうなどといった偏った投資は避けるべきです。このような投資は、正の相関が強く図7のような株価の変動と近くなってしまうからです。

分散投資のポートフォリオ効果は、株式だけではなく、他の資産クラスでも有効です。例えば、ある投資家が株式だけでなく、債券、不動産、金といった他の資産クラスにも資金を分散投資する場合、これをアセットアロケーションと呼びます。アセットアロケーションは、資産間の相関性、期待リターン、リスクなどを考慮に入れて、最適な投資組み合わせを見つけるプロセスです。

一般的には、異なる資産クラス間の相関性は低いため、資産クラスを多様化することで、全体の投資リスクをさらに低減することが可能となります。例えば、一部の資産クラスが悪化したとしても、他の資産クラスが良好なパフォーマンスを続ける可能性があります。これにより、全体の投資パフォーマンスが安定し、より堅実な投資ができるようになります。