第4回の記事では、効率的フロンティア(あるリスクにおいてリターンが最大となる銘柄の組み合わせを示した曲線)について解説しました。効率的フロンティアで投資する方法は良い投資方法の1つですが、リスクとリターンを自分自身でもっと自由にコントロールしたいと考える人もいるでしょう。そこで、第5回では、無リスク資産と呼ばれるカテゴリーの資産を活用した投資方法を紹介します。無リスク資産と効率的フロンティアを組み合わせることで、リスクとリターンを自由に調整した投資が可能となります。

また、効率的フロンティアを構成する株式銘柄の構成の一つがインデックスファンドであることも説明します。インデックスファンドと無リスク資産を組み合わせは、リスクを抑えつつ、望ましいリターンを追求するための有効な投資戦略となります。

1 無リスク資産

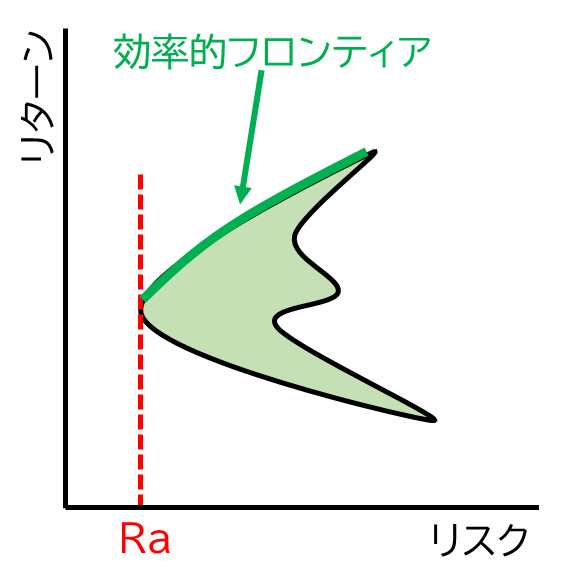

第4回の記事では、あるリスクでリターンが最大化となる曲線として効率的フロンティアを解説しました。図1に効率的フロンティアを再掲します。基本的にはこの効率的フロンティアを構成する株式銘柄に投資をすればよいのですが、リスクを抑えた投資を行いたい場合、図1の効率的フロンティアではRa以下にリスクを下げることはできません。リスクRa以下にもできるように、自由にリスクをコントロールするため、無リスク資産という資産クラスを導入します。

無リスク資産とは、リスクがゼロ、元本が保証される資産を指します。無リスク資産の例としては、銀行の貯金や短期の国債などが挙げられます。厳密には、安全と思われる国債であっても発行国が破綻すればその価値が失われる可能性があるのですが、ここでは元本が絶対に保証されると仮定します。

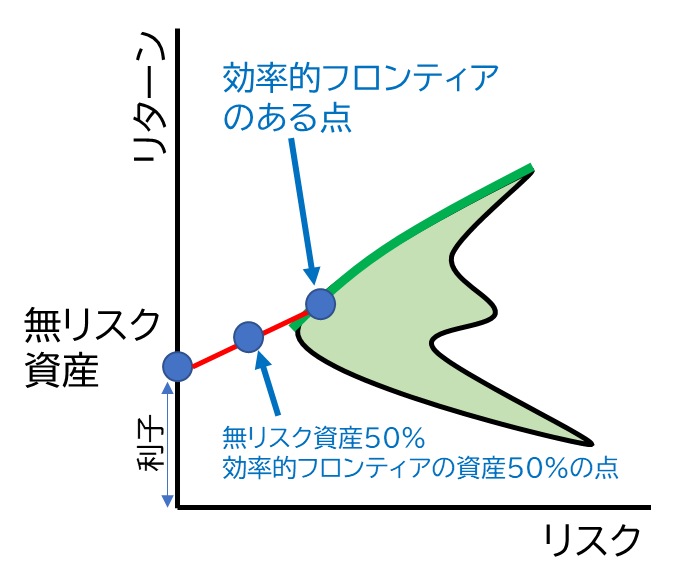

ただ、国債などの無リスク資産でも、リターンについてはゼロではなく幾ばくかあります。銀行に預金すると少ないですが利子が貰えますよね。この利子に相当するものが無リスク資産のリターンです。一方で、リスクについては元本保証でゼロです。したがって、図2では、無リスク資産はリスクがゼロ、リターンが利子分のところに点がプロットされています。

2 接点ポートフォリオ

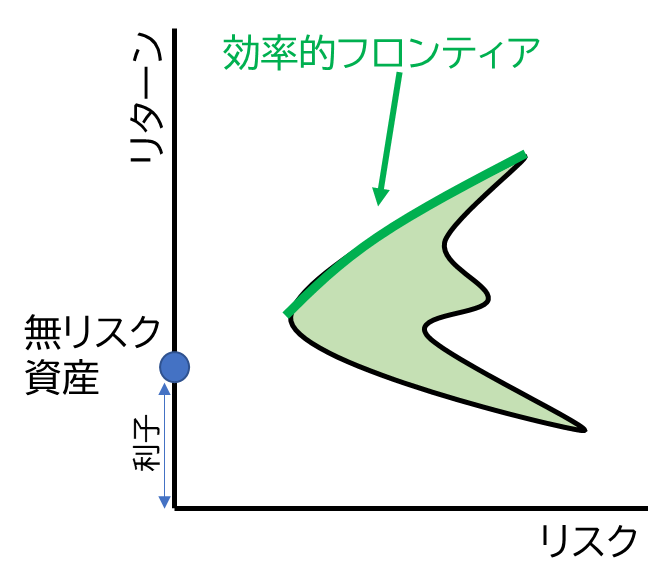

次に、無リスク資産と効率的フロンティアの資産を組み合わせることを検討します。効率的フロンティアを構成する株式の資産の比率を減らし、無リスク資産を増やするように調整していくと、リスクとリターンが徐々に減少したポートフォリオになっていきます。このとき、リターンとリスクの関係は直線(図3の赤線)になります。

その理由は、無リスク資産自体のリスクはゼロですが、効率的フロンティアとの組み合わせによって株式部分のリスクを急激に減らせるという訳ではありません。(株式の場合は相関係数がマイナスとなる組み合わせは大きくリスクが減すことができましたが、無リスク資産にはこのような効果はありません。)

例えば、無リスク資産を50%、効率的フロンティア上のある点の資産を50%保有するポートフォリオを作成した場合、そのポートフォリオのリスクとリターンは、無リスク資産と効率的フロンティアの特定のポイントを結ぶ直線上のちょうど中間点に位置することになります。この中間点が、組み合わせポートフォリオのリスクとリターンを表します。

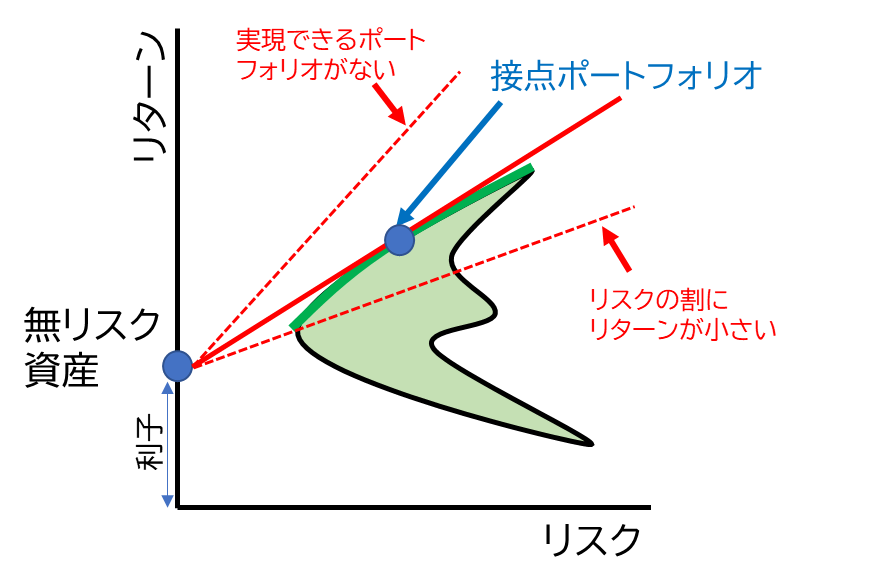

図3では、無リスク資産と効率的フロンティアを結ぶ赤線が引かれていますが、効率的フロンティアのどの点と直線を引くべきか疑問に思う人もいるかもしれません。最大限のリターンを目指すという観点から考えると、直線は効率的フロンティアの曲線に接するように引くのが最適です。こうすることにより、直線の傾き(リスクに対するリターンの割合)を最大にすることができ、決められたリスクに対してリターンを最大化することができます。図4の赤線と緑線の接するポイントを接点ポートフォリオと呼びます。

3 新しい効率的フロンティア

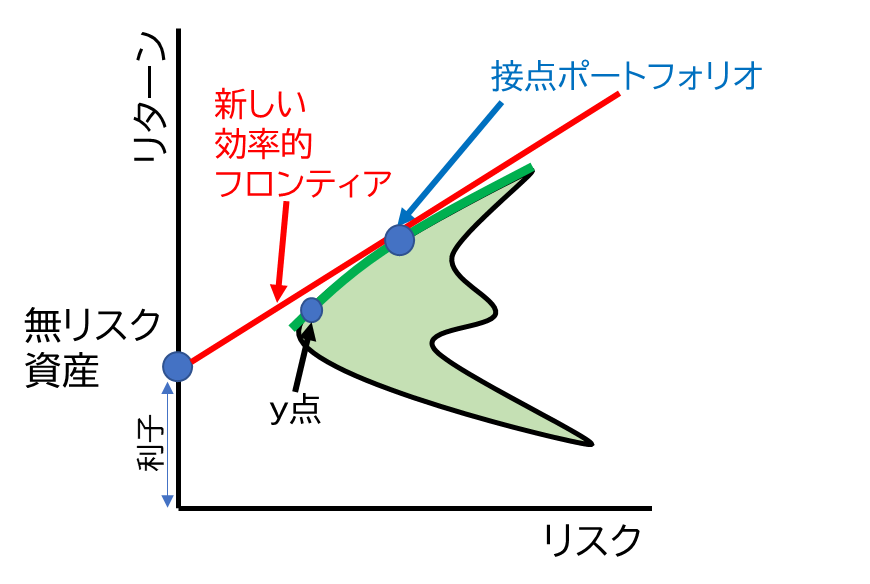

無リスク資産と接点ポートフォリオに接する直線を引くことで、これが新たな効率的フロンティアを作ることができます。

新たに描かれた赤色の線(新たな効率的フロンティア)のリターンは、どのリスクに対しても緑色の効率的フロンティア以上になることを注目してください。つまり、同じリスクを取っても、無リスク資産を組み入れた方がリターンが大きくなります。

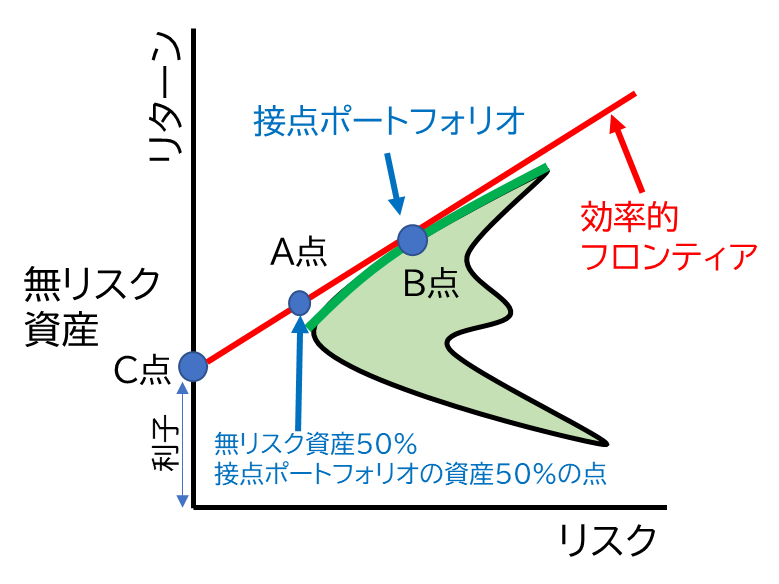

図6の点Aを見て下さい。この点は無リスク資産を50%、接点ポートフォリオの資産を50%の点です。この場合、リターンとリスクは無リスク資産とリスク資産の中間に位置することになります。無リスク資産の比率を増やすと、リターンは下がりますが、リスクも低下して投資の安全性は高まっています。

効率的フロンティアのリスクとリターンの関係性を理解した上で、投資家は自分自身のリスク許容度やリターン目標に基づいて、最適な無リスク資産とリスク資産の組み合わせ比率を見つけることができます。

図6を再度参照すると、リスクを大きく取ることができる投資家は、B点の接点ポートフォリオを選択することになります。これは、リスクを大きく取ることで期待されるリターンが高くなるからです。

一方、リスクを避けたい投資家は、C点の無リスク資産を100%選択することになります。これはリスクを全く取らない元本を守る投資となります。

そして、中庸な立場を取りたい投資家、つまりリスクとリターンのバランスを適度に取りたいと考える投資家は、リスク資産と無リスク資産をそれぞれ50%ずつ保有するA点のポートフォリオを選ぶことになるでしょう。リスクとリターンの好守のバランスがとれた投資戦略となります。

無リスク資産を組み入れることで、緑色の効率的フロンティアよりも優れた新しい効率的フロンティアを作ることが可能となりました。この考え方は、山崎元さんや水瀬ケンイチさんの著書「ほったらかし投資術」でも採用されています。この本では、無リスク資産とインデックスファンド(後述しますが、これは実はインデックスファンドによる投資は接点ポートフォリオの投資なのです。)との組み合わせによる投資が推奨されています。

同書では、特にeMAXIS Slim 全世界株式(オール・カントリ―):通称:オルカンと呼ばれるインデックスファンドと、無リスク資産として個人向け国債又は現金の組み合わせが推奨されています。山崎元さんや水瀬ケンイチさんは当然現代ポートフォリオ理論を深い知見があるはずですので、その理論に基づいてオルカンと国債又は現金の組み合わせを推奨していると考えられます。

4 レバレッジ

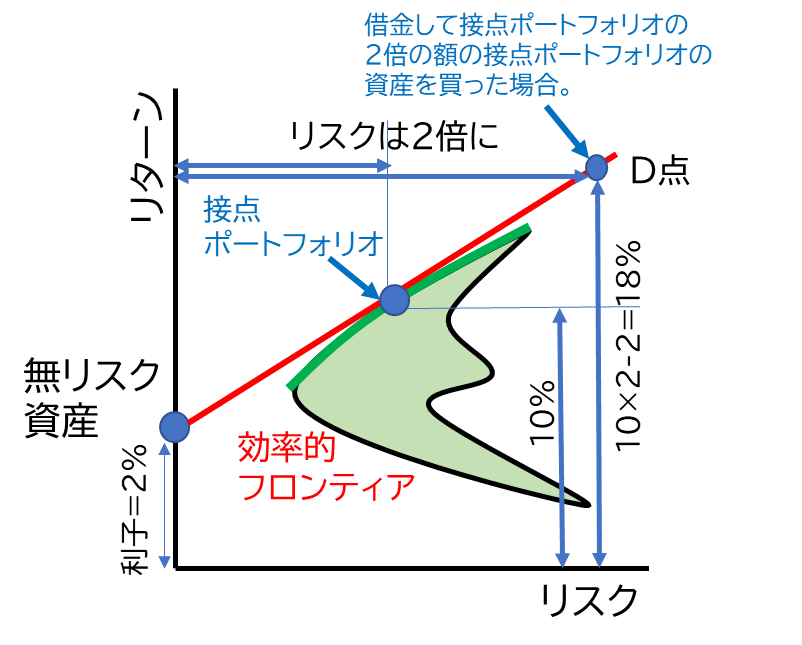

図6をもう一度見てみると、赤線は接点ポートフォリオよりも右側に伸びています。実は、接点ポートフォリオの右側の部分は、お金を借りて投資を行うことを示しています。借金の利息を無リスク資産の利子と同等と仮定した場合、効率的フロンティアの赤線は接点ポートフォリオよりも右側に延長できるのです。お金を他から借りてきてリスク資産に投資をすることをレバレッジをかけると言います。

具体的に考えてみましょう。手元にある100万円を接点ポートフォリオの銘柄に投資した上で、さらに100万円を借りて同じく接点ポートフォリオの銘柄に投資したとしましょう。この場合、リスクとリターンはどうなるでしょうか。この投資は効率的フロンティアはD点の位置になります。接点ポートフォリオの株の保有金額が2倍になるので、リスクは2倍になります。ではリターンはどうでしょうか?実はリターンは2倍にならないのです。なぜなら、お金を借りて投資したため、借り入れたお金の利息を支払う必要があるからです。無リスク資産の利子が2%、接点ポートフォリオのリターンを10%とすると、リターンは10%×2=20%ではなく、無リスク資産の利息2%を引いて18%になります。

なお、接点ポートフォリオの銘柄構成で株式投資すること、そして無リスク資産でリターンとリスクをコントロールすることをトービンの分離定理と呼ばれています。

5 接点ポートフォリオの組み合わせ銘柄は?

さて、接点ポートフォリオの組み合わせ+無リスク資産で運用するのが、リスクを抑えた上で最大のリターンが得られる新しい効率的フロンティアとなることが分かりました。では、接点ポートフォリオを構成する株式はどのような銘柄でしょうか?

接点ポートフォリオは市場全体を表すインデックス指数、例えば日本のTOPIX、アメリカのCRSP US Total Market Index、全世界株式のACWIのようなインデックス指数になります。これは、接点ポートフォリオが多数の投資家による資金の流入や流出によって決まる市場ポートフォリオと同等と考えることができるからです。

そのため、現代ポートフォリオ理論に基づいてリスクとリターンのバランスを最適化したい投資家にとって、インデックスファンド(又はETF)は魅力的な投資対象になります。

また、インデックスファンドはアクティブファンドよりも手数料が低くコスト効率も良いという特徴もあります。これらの理由から、リスクとリターンのバランスを最適に保ちつつ、効率的な投資を行いたいと考える投資家にとって、インデックスファンドは最良の選択となります。