NISAとは

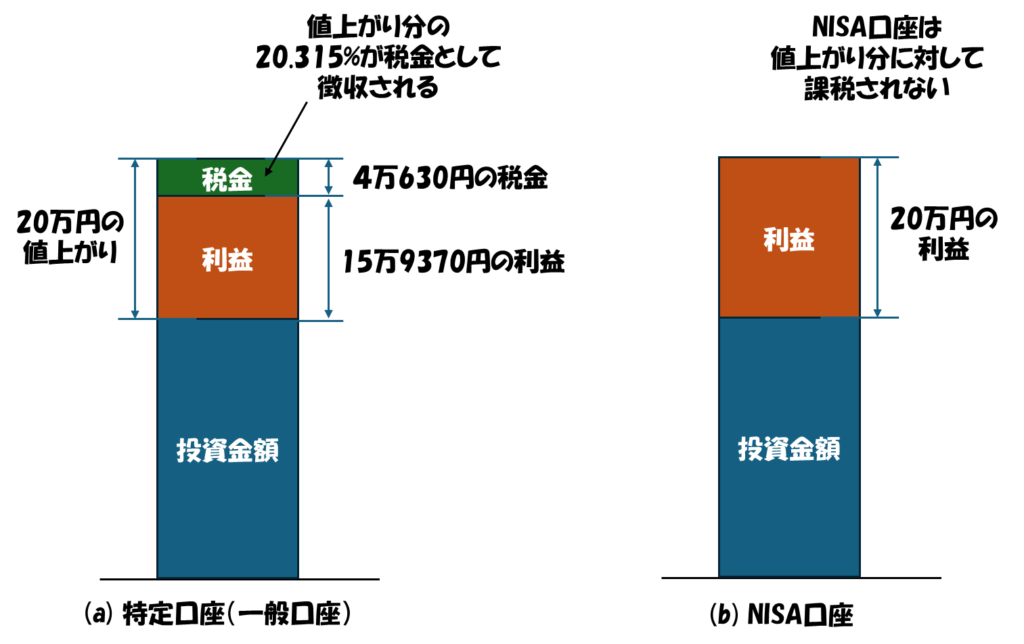

NISA(Nippon Individual Savings Account : 少額投資非課税制度)は、日本政府が個人の資産形成を支援するため、投資の利益が非課税となる株式投資の税金優遇制度です。通常、株式や投資信託などで利益(配当金や売却益)が得られた場合、利益に対して20.315%の税金が課されます。図1(a)は通常の特定口座(一般口座)で株式や投資信託で利益が出た場合の課税を説明しています。しかし、NISAを利用した場合、図1(b)のように利益に対する課税がゼロとなるのです。

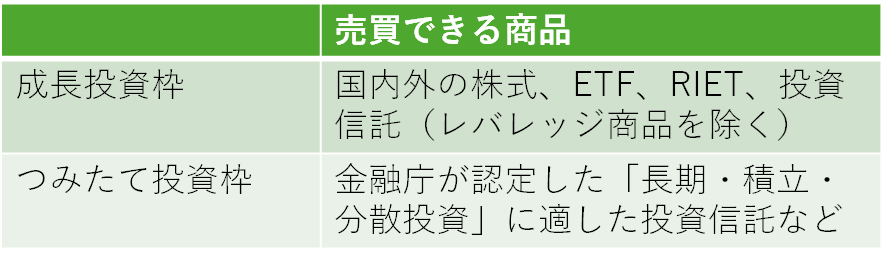

このNISAは2024年に制度改正がありました。新しいNISAでは投資できる金額が大きく増えました。新しいNISAでは「成長投資枠」と「つみたて投資枠」の2つの枠が設定されています。

成長投資枠は個別株式、ETF(上場投資信託)などが買えます。証券会社で買える株式や投資信託は成長投資枠でも購入できますが、一部のレバレッジ商品などリスクが高いものは購入できません。一方、つみたて投資枠は、金融庁が認めた一定条件を満たした投資信託のみが購入できます。

また、成長投資枠はいつでも売買できますが、つみたて投資枠は毎月のつみたてによる購入を前提としています。つみたて投資枠は毎月2万円の投資信託の購入などといった設定を事前に行う必要があり、それに基づいて毎月特定の日に買い付けが行われます。つみたて投資枠の特例としてボーナス月設定があり特定の月に増額して投資することができます。

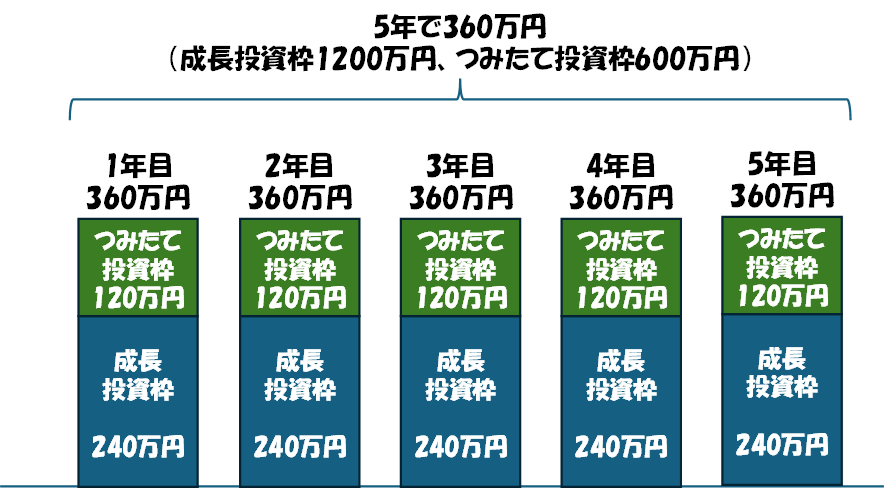

投資できる金額は成長投資枠が年240万円、つみたて投資枠が年120万円までの投資が可能です。合計で年に360万円までです。毎年360万円投資まで投資できるわけではなく最大投資額は1,800万円となります。図1は毎年360万円を5年間投資した場合です。合計で1,800万円になります。5年目以降はNISAで投資できません。

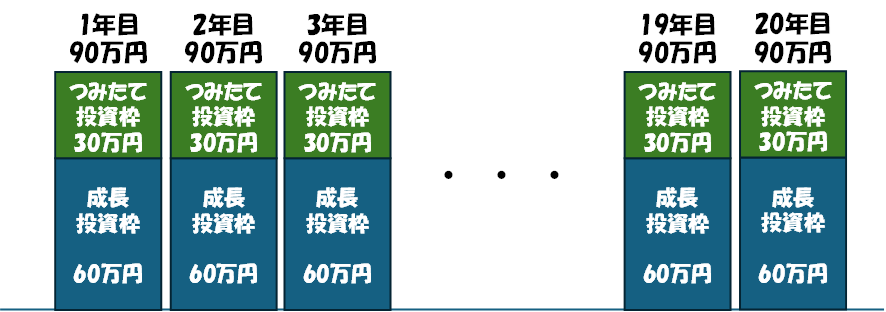

年に360万円全額使わなくても長期間に渡って投資することも可能です。毎年90万円投資を20年間継続するといったことも可能です。投資を20年継続して元本が1,800万円になるまで投資できます。1年で投資できる上限360万円(成長投資枠240万円、つみたて投資枠120万円)がありますが、これ以下の投資であれば問題ありません。ゆっくりと投資することが可能です。

なお、NISAを売却した場合は売却した分の元本部分だけ投資枠が復活しますが、1年に投資できる上限が360万円となります。

NISAの注意点

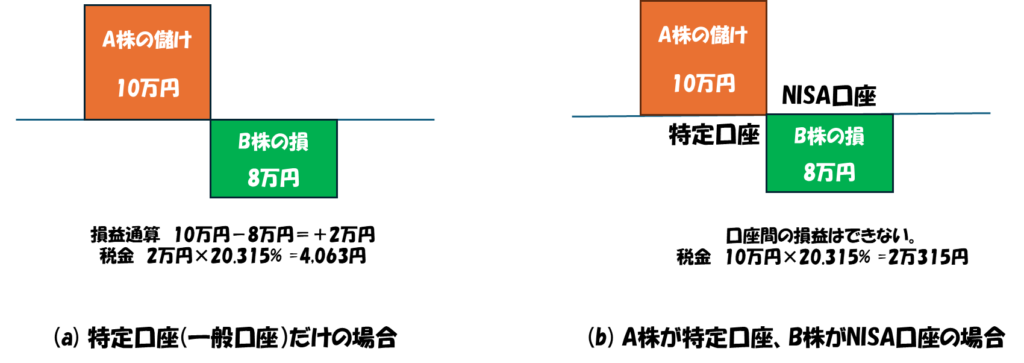

損益通算ができないのがNISAデメリットです。通常の特定口座(一般口座)であれば、図4(a)のように儲かった額(10万円)と損した額(ー8万円)を相殺して実際に儲かった分(2万円)だけに課税されます。これを「損益通算」と言います。損益通算により課税額を圧縮できます。しかし、NISA口座では損益通算することができません。図4(b)は課税口座の儲けとNISA口座の損を相殺することができない例を示しています。NISA口座のB株が8万円ほど損をしているのですが、A株の儲けをB株の損で相殺できないのです。A株の利益10万円に税金がかかり2万315円の税金を支払う必要があります。図4(a)の相殺した税金は4,063円なのでその差はかなり大きいです。長期投資を前提にしていればマイナスでNISAの株や投資信託を手放すことは少ないと思いますが注意が必要です。

NISAで買うべきお勧め投資信託

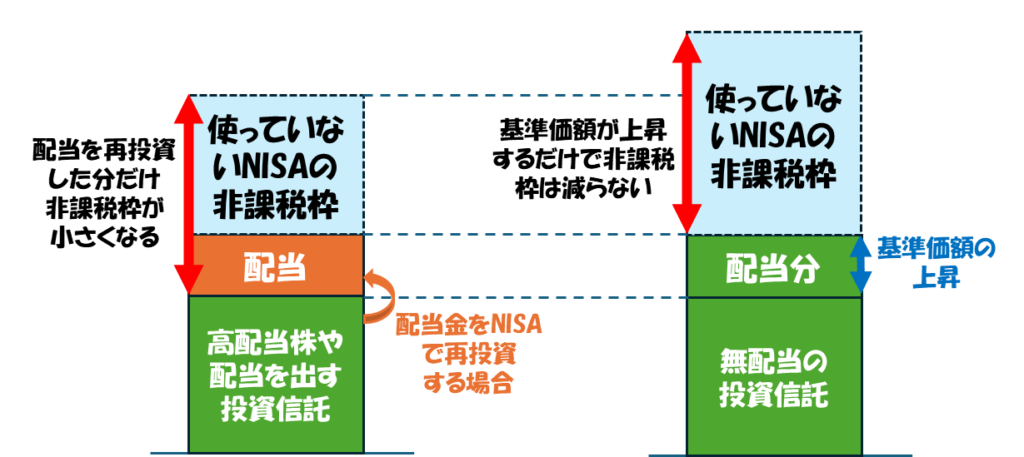

NISAでは色々な商品を買うことができますが、著者が勧める商品はeMAXIS Slim全世界株式(オール・カントリー)いわゆるオルカンとeMAXIS Slim米国株式(S&P500)の2つの投資信託です。この投資信託は配当を出しません。配当を出さないほうがNISAの非課税枠を消費せずに済みます。配当を出す株や投資信託の場合において、その配当をNISAで再投資する場合はNISAの非課税枠を使ってしまうからです。つまり、NISAで投資できる総額が減ってしまいます。このことからNISAでは配当金を出さない投資信託をお勧めします。

配当金がないと損するように感じられる方もいらっしゃるかもしれません。しかし、心配は無用です。配当を出さない投資信託において、その投資信託内の株が配当を出したら、その投資信託は新しい株を購入して再投資をします。この再投資がなされると投資信託の基準価額が上がります。配当を出す代わりに基準価額の上昇という形で儲けを投資家に還元しています。