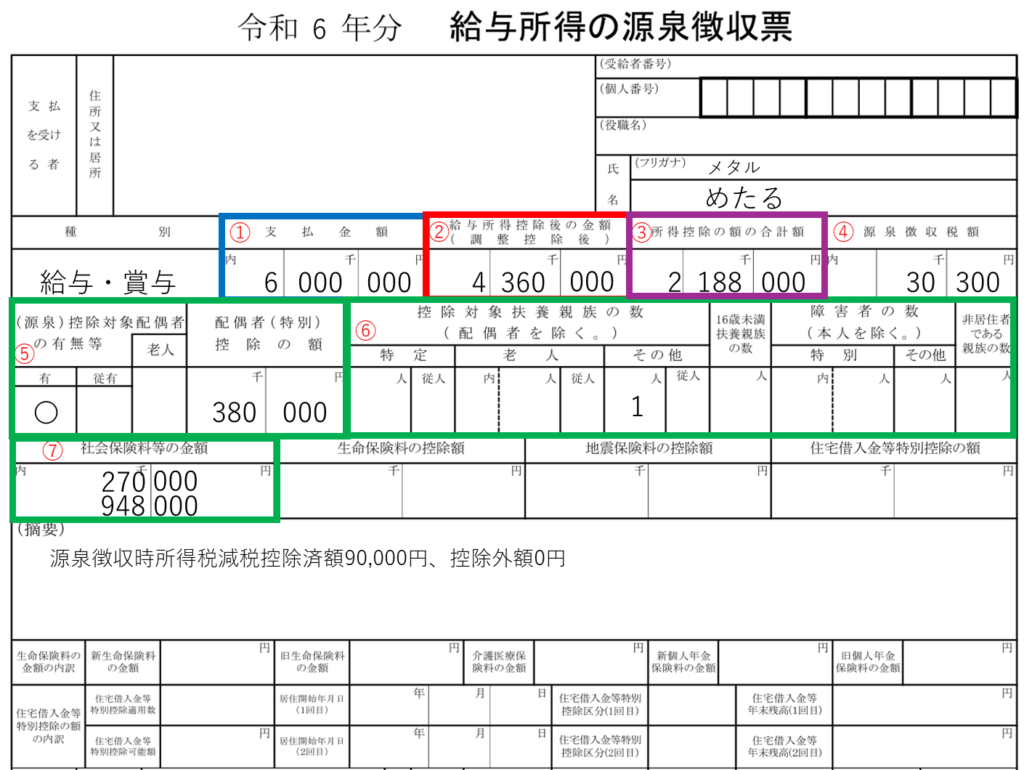

源泉徴収票の例

確定申告のときに必要な源泉徴収票。ここでは源泉徴収票の読み方を説明します。自分が税金をいくら払っているのかしっかりと把握することは資産形成の上でとても大事です。また、令和6年は所得税の定額減税がありましたのでそれについても解説します。

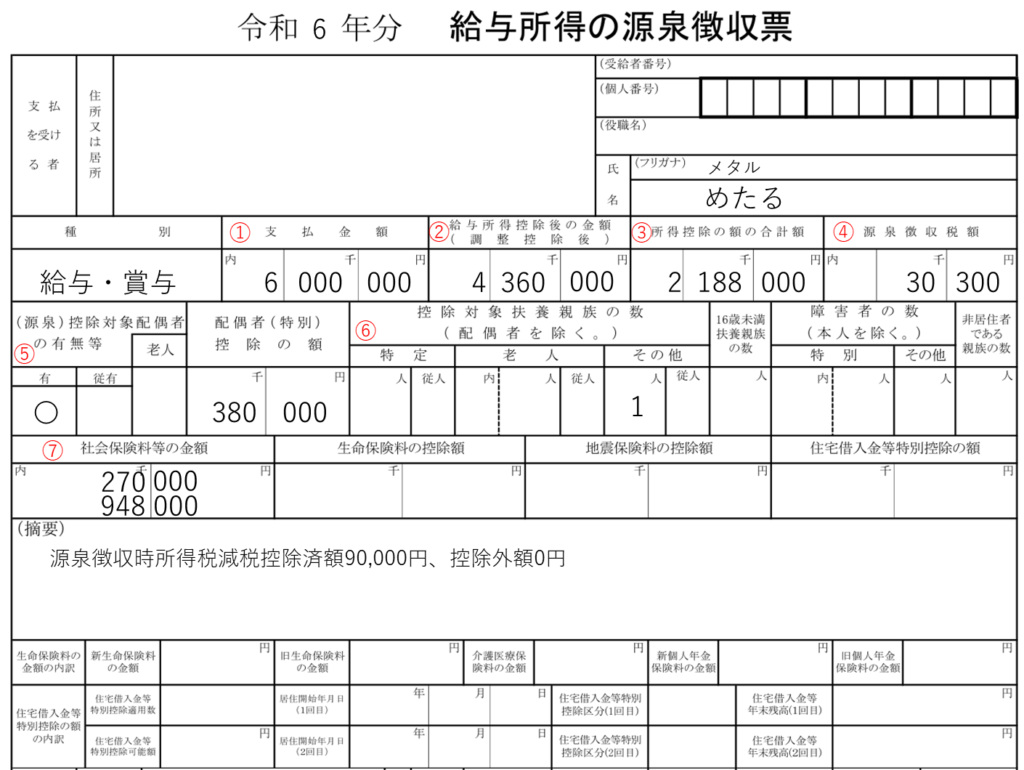

以下の図1が源泉徴収票の例です。記載例はめたるさんの令和6年分の「給与所得の源泉徴収票」。家族構成(扶養親族)は専業主婦の妻、高校生の子です。源泉徴収票に書かれている数字の意味を読み解いていきましょう。

なお、税金の額を単に知りたいのであれば、図1の④の額が支払った税金の額です。

給与所得

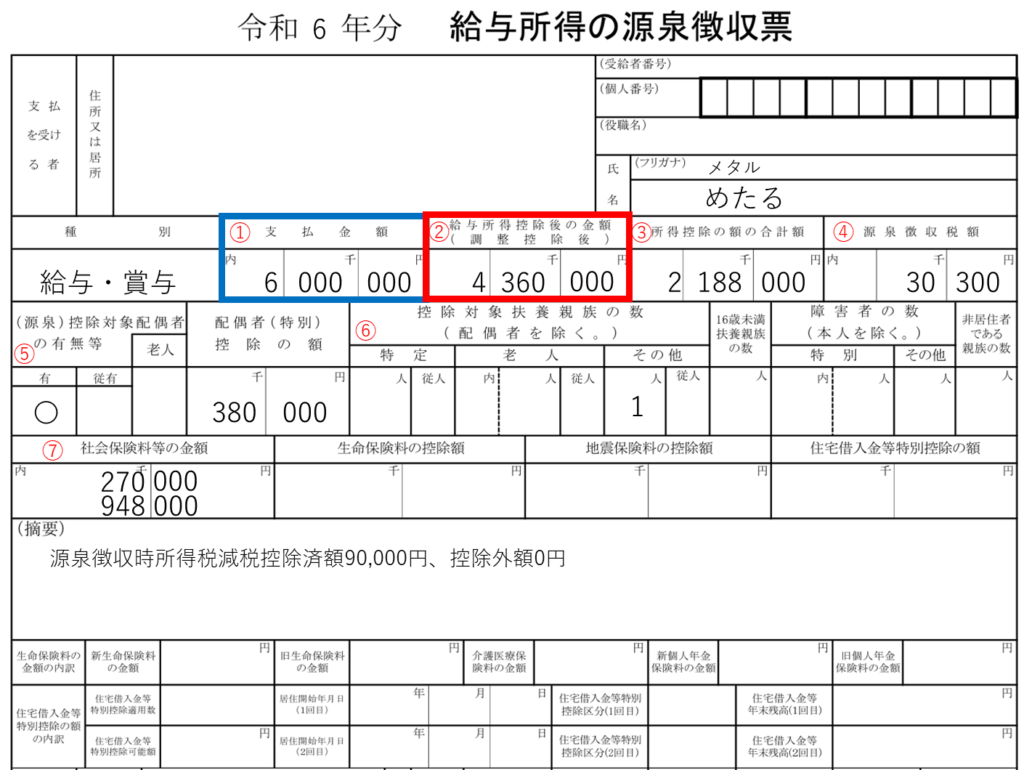

分かりやすいように色をつけて説明します。図2の青枠の①がいわゆる「年収」になります。これは会社から支給されたお金の総額になります。ここから給与所得控除を計算して①の額から引いたのが赤枠の②の額になります。②の額を所得といいます。

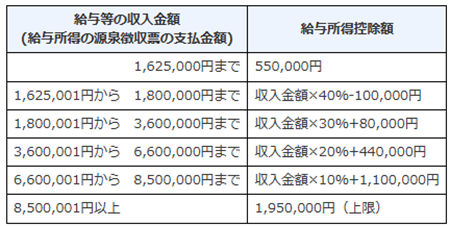

給与所得控除とは、青枠の①の支払い金額から一定金額を差し引くことができるものです。これによって税金が安くなります。給与所得控除は、個人事業主が事業にかかった経費を収入から差し引けるのですが、給与所得者はこれができないため年収に合わせて一定金額を引く制度となります。かばんやスーツ代などのビジネスパーソンに必要な経費を差し引く制度となります。表1は給与所得控除の計算式です。

図2の例の場合、支払金額(青枠の①)が6,000,000円であり、表1では「収入金額×20%+440,000円」のところに該当します。これで給与所得控除を計算してみると

6,000,000円 × 20% + 440,000 = 1,640,000円

となります。この金額を青枠の①から引き算すると

6,000,000円 – 1,640,000円 = 4,360,000円

となり赤枠の②と一致します。給与所得控除により税金を安くすることができます。

課税所得

所得税の計算は、赤の②の額からさらに控除して課税所得から計算されます。課税所得を計算する際にさらに控除ができます。この控除は所得控除と呼ばれて扶養控除、生命保険控除、寄付金控除など15種類があります。社会保険料も控除できます。所得控除の詳細はこちらで確認できます。

図3の緑枠の⑤⑥⑦は所得控除を示しています。⑤は配偶者控除で、⑥は扶養控除(高校生が1名)38万円、⑦で社会保険料の額です。⑦では948,000円の上に270,000円の記載がありますが、これはiDeCoの掛け金です。これは94.8万円のうちに27万円はiDeCoの掛け金という意味です。iDeCoは所得控除の対象であり節税が可能でお得な制度です。

所得控除には⓹⑥⑦の他に48万円の基礎控除というのがあります。(ただし、給与が2,400万円以下であれば48万円の控除が得られますが、それ以上は控除額が減少して2,500万円を超えると基礎控除がなくなります。詳しくはこちらで解説されています。)

⑤の配偶者控除、⑥の扶養控除、⑦の社会保険料の控除、そして上記の基礎控除をすべて足すと紫枠の③の額になります。

③所得控除の額の合計額=

基礎控除(48万円)+配偶者控除(38万円)+扶養控除(38万円)+社会保険料控除(948万円)

= 2,188,000円(←紫色の③の額)

課税所得

この赤枠の②から紫枠の③を引いたのが課税所得となり、この金額から税金が計算されます。図3から赤枠の②から紫枠の③を引いたのが課税所得を計算すると

4,860,000円 – 2,188,000円 = 2,172,000円

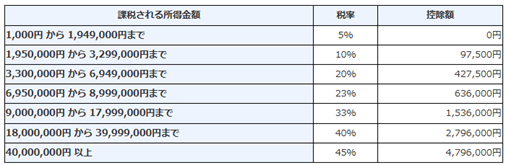

となります。なお、千円未満は切り捨てして算出できます。2,172,000円が課税される所得(課税所得)となりますが、課税所得に対する税率については以下の表が適用されます。

表2から課税される所得金額は2,172,000円なので税率は10%です。これを計算すると所得税は

2,172,000円×10% – 97,500円 = 119,700円

となります。これが所得税の金額です。

定額減税

令和6年は所得税の定額減税がありました。1人につき3万円の減税なので3人では9万円の減税になります。これは源泉徴収票の(摘要)の部分に源泉徴収時所得税減税控除済額90,000円として記載されています。したがって、今年の所得税は9万円引かれて

119,700円 – 90,000円 = 29,700円

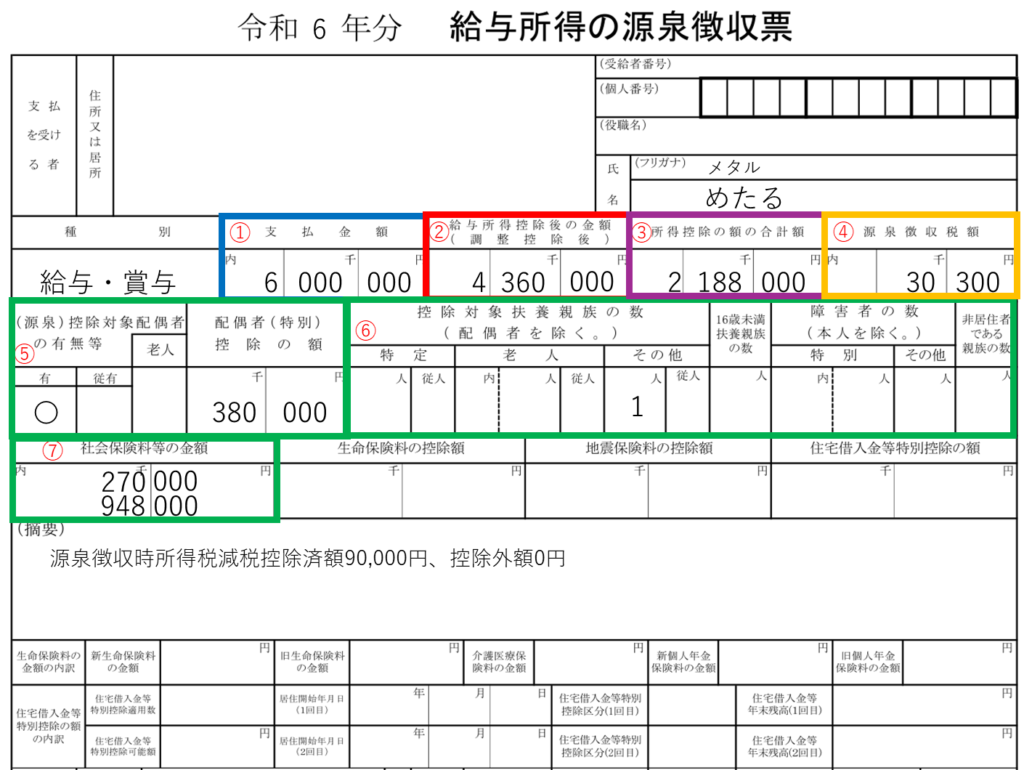

となります。これで図4のオレンジ色の④の源泉徴収額の金額に近づいてきました。(先に述べたように④の源泉徴収額というのが実際の税額です。)

復興特別所得税

④の額にはあとは何が足りないのでしょうか?実は所得税に対してさらに復興特別所得税というものを払う必要があります。復興特別所得税とは、東日本大震災からの復興財源に充てるため、2013年1月1日~2037年12月31日まで、通常の所得税に上乗せして徴収される特別税のことです。この復興税を計算してみると

29,700円 × 0.21 % = 623円

となります。以上から所得税+復興特別所得税は

29,700円 + 623円 = 30,323円

となりますが、100円未満は切り捨てができますので、税金は30,300円となります。この額が源泉徴収額となりオレンジ枠の④の額と一致します。

皆さんも自分の税金がいくらかかっているのか計算してみてください!

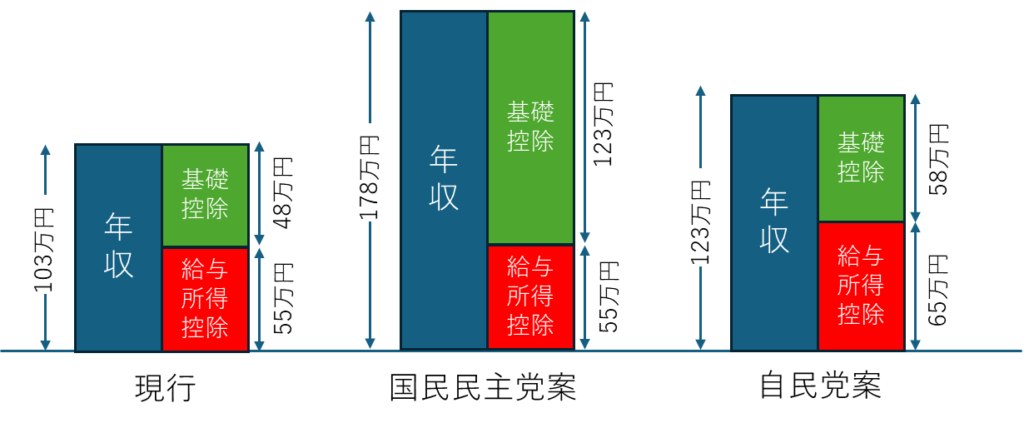

国民民主党の103万円の壁をぶち壊すについて

国民民主党が103万円の壁を178万円にすると公約しました。これがどうゆうことなのか説明しましょう。これを理解するにはまず103万円の壁が何かを理解する必要があります。この103万円は表1の給与所得控除の最低額55万円と基礎控除の48万円の和となります。つまり給料が103万円以下であれば所得税はかかりません。これが103万円の壁になります。

国民民主党が主張している178万円は基礎控除を48万円から75万円を増やして123万円とするものです。給与所得控除の55万円とこの123万円を足すと178万円となります。178万円の給料まで所得税がかからないことになります。

現在、自民党が123万円の壁を提案していますが、この場合は給与所得控除を65万円(+10万円)と基礎控除を58万円(+10万円)を検討しているとなっています。

基礎控除と給与所得控除の違いについて説明しておきます。会社から給料を受け取る一定年収以下のビジネスパーソンは基礎控除と給与所得控除のどちらが増えても恩恵を受けられます。しかしながら、自営業の方は給与所得控除は使えませんので基礎控除が大きくならないと節税にはなりません。