iDeCoの概要

iDeCo(個人型確定拠出年金)は、政府が提供する税制優遇のある年金制度です。年金には国で用意される国民年金、厚生年金がありますが、iDeCoは個人で用意する第3の年金の位置づけです。以下にiDeCoの仕組みや特徴を詳しく説明します。

iDeCoは、主に投資信託で運用されるため、よく比較されるのがNISAです。iDeCoもNISAも非課税で投資信託のリターンを受け取れる可能性がありますが、NISAは無条件で非課税なのに対してiDeCoは条件付きです。これがiDeCoが敬遠される1つの要因になっているでしょう。課税の違いの他にも、NISAと異なる点もいくつかあります。表1にNISAとiDeCoの違いをまとめます。

表1 NISAとiDeCoの違い

| NISA | iDeCo | |

| 買える商品 | 投資信託(つみたて投資枠、成長投資枠)、 個別株やETF(成長投資枠のみ) | 投資信託 定期預金 |

| 税金 | 非課税 | 退職金控除を活用して非課税にできる。(できない場合もある。) |

| 中途解約 | いつでも可能 | 原則60歳まで不可 |

| 所得控除 | なし | あり |

| 手数料 | 基本無料 | 有料 |

| スイッチング(※) | なし | あり |

(※)スイッチングとは運用商品の買い替えです。詳細はあとで説明します。iDeCoは口座保有の金額内であれば自由に運用商品を変更することができます。NISAの場合は買い替えができません。例えば、ある年に360万円の投資信託を買って、同年にそれを売ってしまうと来年までは新規の買い付けができません。

iDeCoで買える商品

買える商品は投資信託や定期貯金になります。NISAは定期貯金が選べませんがiDeCoの場合は選択できます。定期預金だと利率が1%未満ですので、利益が少ないと思われるかもしれませんが、後で述べるようにiDeCoには所得控除があり税金を安くできるので定期預金としても一定のメリットがあります。このブログの著者は大きな利益が期待できる投資信託をiDeCoで買う商品をお勧めしますが、元本保証が譲れないという方は定期預金でも良いでしょう。おすすめの投資信託は最後に説明します。

iDeCoの積み立て方法

iDeCoに加入すると毎月掛け金が引き落とされて積み立てられています(年に1度という積み立て方法もあります)。NISAの場合は成長投資枠とつみたて投資枠で総額1800万円という上限がありますが、iDeCoのほうは上限がありません。その代わりに毎月の掛け金に上限があります。この上限金額は職業によって変わります。表2にiDeCoの毎月の掛け金の上限を示します。この積み立て額は2026年12月に変更となり積立額の上限が上がる予定です。

表2 職業別のつみたて金額の上限値

| 職業 | 最大積み立て金額 (2026年11月まで) | 最大積み立て金額 (2026年12月から) |

| 自営業者: | 68,000 円/月 | 75,000 円/月 |

| 会社員(企業年金なし) | 23,000 円/月 | 62,000 円/月 |

| 会社員(企業型DCあり) | 20,000 円/月(最大額) | 62,000 円/月(最大額) |

| 専業主婦(夫) | 23,000 円/月 | 23,000 円/月 |

| 第5号加入者(※) | — | 62,000 円/月 |

(※)60歳~70歳未満の国民年金被保険者以外の方で、iDeCoを活用した老後の資産形成を継続しようとする者

iDeCoは毎月積み立てられる金額に上限があり、NISAの成長投資枠と異なり一気にお金を入れられません。(その代わり時間を描ければお金を入れられるのですが。)iDeCoは長期でゆっくりとお金を貯めて資産を育てていくのに適しています。

中途解約不可

iDeCoは原則60歳になるまで引き出すことできません(加入期間が10年未満の場合は最高65歳まで順延されます)。NISAはいつでも解約できることから、途中解約の禁止はiDeCoのデメリットとも言えるでしょう。しかし、考えようによっては、中途解約禁止はプラスにもなりえます。我々は否応なしに老後資金を貯める必要があるため、絶対に引き出せない老後資金としてお金をロックすることはメリットと考えることもできます。老後に必要なお金を不用意に使ってしまうことを防げるからです。

所得控除

所得控除は確実なプラスでiDeCoの最大利点と言えるでしょう。所得控除とは課税される給料の額から社会保険料や経費など引き算できる制度です。所得控除により税金が安くなります。iDeCoの場合、積み立てた掛金が全額所得控除の対象になります。例えば課税所得が300万円として所得税率が10%、住民税率を10%とした場合でiDeCoを月に2万加入した場合と加入しなかった場合の例を以下に示します。

例1)iDeCoに加入しない場合の税金

所得税 300万円×10% = 30万円

住民税 300万円×10% = 30万円

例2)iDeCoに加入した場合の場合

所得税 (300万円 ― 2万円×12か月)×10% = 27.6万円

住民税 (300万円 ― 2万円×12か月)×10% = 27.6万円

となり、iDeCoに加入するだけで所得税と住民税の両方でそれぞれ2.4万円の得となり、合計で4.8万円の節税となります。

この所得控除を行って税金を軽くするには年末調整か確定申告が必要です。iDeCoの年末調整や確定申告にはiDeCoを管理している国民年金基金連合会から送られてくる「小規模企業共済等掛金払込証明書」が必要なので大切に保管しておきましょう。毎年10月末に送られてきます。

非課税でのiDeCoの受け取りについて

iDeCoを解約して投資したお金を受け取るときはちょっと注意が必要です。解約時には税金がかかる可能性があるからです。iDeCoで運用したお金の受取には一度にまとめて受け取る(一時金として受け取る)場合は「退職所得控除」、分割で受け取る(年金として受け取る)場合は「公的年金等控除」が適用されます。退職所得控除や公的年金等控除で税制優遇が受けられiDeCoにかかる税金が安くなるのですが、課税を完全にゼロとすることは退職金がある人やiDeCoで短期間で大きな資産を築いた人は難しいかもしれません。

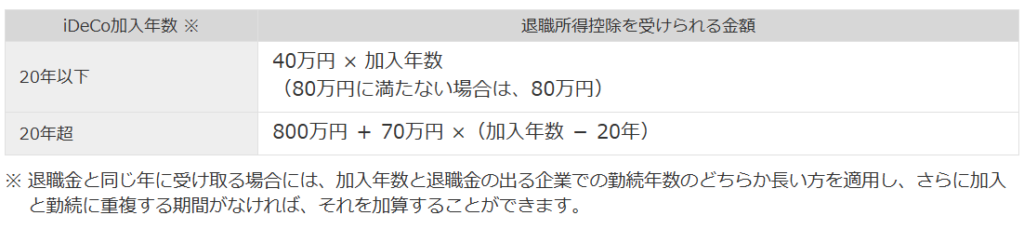

公的年金等控除を使う場合はほとんどの場合で税金がかかってしまいます。ここでは税金をゼロにできる可能性がある退職所得控除について説明します。退職所得控除は退職金から一定額を控除して退職金にかかる税金を安くするものです。控除できる退職所得控除額は以下の表で計算できます。

表3 退職所得控除額

iDeCoに10年加入していれば控除額が40万円×10年=400万円となり、iDeCoの金額が400万円以下であれば非課税で受け取りができます。ここまでは話は簡単です。

注意が必要なのは会社の退職金がある場合です。退職金がある場合は退職金と合算した金額で退職所得控除を計算する必要があるために非課税枠を超えてしまう可能性が高まります。勤続年数が20年で退職金が800万円、iDeCoが400万円の場合、退職金+iDeCOの合計は1200万円となります。一方、退職所得控除は40年×20年=800万円なので1200万円のすべてを非課税にすることはできません。退職所得控除についてこちらが参考になります。

そこで、課税を回避するためにiDeCoの受取りと退職金の受け取り時期をずらす方法があります。iDeCoを先に貰って10年空けて退職金をもらう場合は退職所得控除を2回使うことができます。また、退職金を先に貰ってiDeCoを後から貰う場合については、19年開けないと退職所得控除が使えません。退職金がある方はiDeCoの解約時に完全に非課税にできない場合があるので注意が必要です。

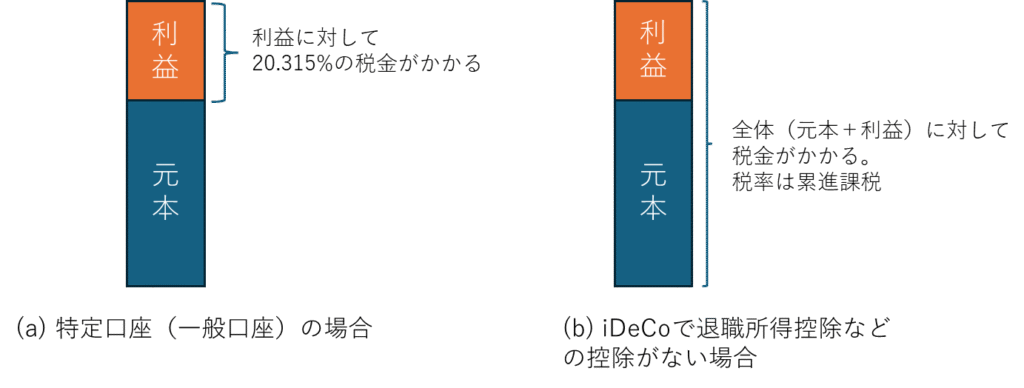

さらなる注意点としては、特定口座(一般口座)での投資の場合は譲渡益や配当益に対して、つまり儲かった分に対して税金がかかるのですがiDeCoの場合は元本部分と増えた部分の両方、つまり資産全体に税金がかかる点には注意しておきましょう。通常は退職所得控除があり課税される金額は全体の1/2に課税されるだけなのでそれほど重い課税にはならないです。しかし、多額の退職金がありiDeCoに対して退職所得控除が使えない場合は大きな額の税金を払う可能性があるので注意しましょう。iDeCoは出口戦略が難しいのです。

手数料

手数料はiDeCoで注意しなければならない点です。NISAはネット証券で売買すればほとんどの場合ではほとんどの場合で無料ですが、iDeCoの場合はネット証券であっても初回や毎月に費用が発生します。ただ、ネット証券での手続きほうが銀行窓口などでの対面手続きするよりもずっと費用を抑えられます。iDeCoの手続きもネット証券で行うほうがよいでしょう。

1. 初期手数料(加入時)

iDeCoに初めて加入する際にかかる費用は2,829円(税込)。これは 国民年金基金連合会に支払いをします。こちらは絶対に必要な手数料です。

2. 月額手数料(運用期間中)

iDeCoを運用している間、毎月一定額の手数料が発生します。かかる費用には以下のものがあります。

表4 月額手数料の一覧

| 項目 | 費用 | 備考 |

| 国民年金基金連合会手数料 | 105 円(税込み) | 国民年金基金連合会に支払う手数料 |

| 事務委託先金融機関手数料 | 66 円(税込み) | 資産管理機関が管理を行うための費用 |

| 運営管理機関手数料 | 0 円~数百円 | iDeCoの運営管理を行う金融機関に支払う費用 |

最低でも 171円(税込) となります(運営管理機関手数料が無料の場合)。ネット証券では運営管理機関手数料が無料の場合がほとんどです。

3. 給付手数料(受取時)

iDeCoの資産を受け取る際に発生する費用です。1回受け取るあたりに440円(税込)かかります。iDeCoを一括で受け取り場合は440円で済みますが、年金として受け取る場合は毎回440円かかるので注意しましょう。

スイッチングと配分変更

スイッチング(入替)

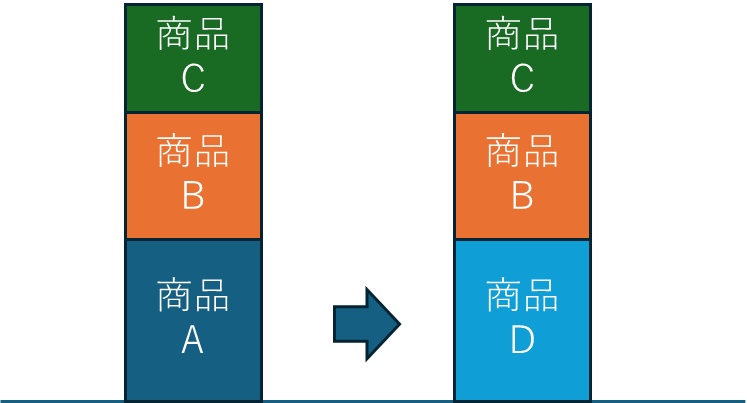

スイッチング(入替)とは、iDeCoで運用している商品の一部または全部を売却して、その代金で新しい商品を購入する手続きです。NISAは売却してもその年のNISAの上限が増えることはありませんが、iDeCoの場合は買い直してもiDeCoの枠は変わりません。またスイッチングに費用はかかりません。図3は商品Aを商品Dに乗り換えるスイッチングの例です。

配分変更

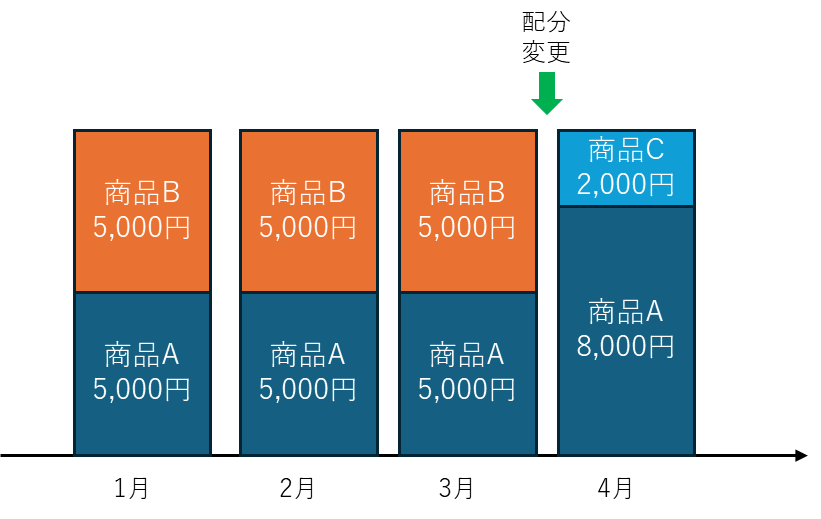

配分変更とは、毎月の掛金で購入する運用商品とその配分を変更する手続きです。配分変更の例を図4に示します。この例では毎月の掛金1万円の場合において3月まで商品AとBを5,000円ずつ買っていたとします。4月に配分変更を行って商品Aを8000円、商品Cを2000円の購入に変えた場合の例です。配分変更には手数料はかからず、回数に制限はありません。

おすすめの運用商品

iDeCoでお勧めの運用商品は全世界株式か全米株式のインデックス型の投資信託です。株式はリスクが高く十数年に一度に暴落することがあるのですが、20年以上の運用する全世界株式か全米株式のインデックス型の投資信託であれば元本割れの可能性はかなり小さいと考えて良いでしょう。おすすめの投資信託は「eMAXIS Slim全世界株式(オール・カントリー)」か「eMAXIS Slim米国株式(S&P500)」です。

上記の投資が将来も確実に儲けるという保証ないのですが概ね安全と考えて差し支えないです。iDeCoで投資する場合は老後資金のお金ですから30歳からスタートしても30年の運用機会があります。これだけの長期期間の運用であれば60歳の受取時にはプラスで受け取れるでしょう。また、30歳からスタートして月に2万円投資するとして6%で運用できれば60歳で受取総額は約2019万円(投資総額720万円)が期待できます。

ただし、投資である以上必ず設けるはありません。非常に小さい確率ですがマイナスになる可能性は捨てきれません。どうしても元本割れの可能性がイヤな人は定期預金でもよいでしょう。この場合は投資により値上がりは得られませんが所得控除のメリットを享受することができます。

iDeCoはどうやって始めるの?

iDeCoに加入するには銀行、証券会社などの金融機関に申し込みます。著者のおすすめは手数料の安いネット証券での加入をお勧めします。対面の銀行での加入は窓口の人が丁寧に説明してくれて加入できますが手数料が高いのでおすすめできません。ネット証券はすべて自分でやる必要があるのですが手数料が安いのでお勧めです。自分で調べるのは大変ですが一度設定してしまえばあとは何もしなくてよいのでぜひネット証券でやりましょう。

まとめ

iDeCoは60歳まで受取ができないものの所得控除と退職金控除という2つの税金控除が使える大変有利な制度です。今後、改悪されるかもしれませんが、国民それでもiDeCoは有利な商品であり続けるでしょう。iDeCoへの加入を検討してみてください。