自分がどのくらいお金を使っているのか把握は借金返済のためにも必要不可欠です。出費の把握には家計簿をつけましょう。家計簿に支出を記録していく意味は、無意識に使っているお金を洗い出すことです。コンビニで高い買い物を衝動買いしていたり、ネットショッピングで不要なもの何となく買っていたりしていないかのチェックのためです。人はなんとなくお金を使っていることがあります。それをしっかり意識するために家計簿をつけます。以外なところでの無駄使いが見つかるでしょう。コンビニでスイーツやお酒などを不用意に買ったりしていませんか?

また、家計簿に支出を記載していくのはめんどくさいという人もいるかもしれません。そのような人は1枚のクレジットカードのみですべての買い物をして、そのクレジットカードの明細を見て支出をする手もあります。

家計簿から出費を見直しましょう。何が無駄な出費だったかを把握して、今後の買い物の際には、買うものに対して優先順位をつけるようにしましょう。ここで重要なのは不要なものは何1つ買うなと言っているわけではありません。適度な息抜き買い物も必要でしょう。過度の節約は挫折の原因になります。ただし、その息抜きが自分の気がつかないところで発生してお金をどんどん使ってしまうことが問題なのです。出費に目を光らせておくということが大事です。

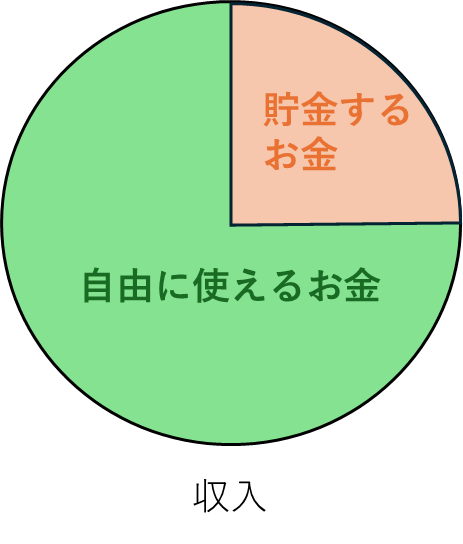

優先順位をつけて買い物をするのはとても大事です。たまにご褒美も許したほうが節約を長く続けられます。ですが、ご褒美をどの程度許してもいいのかという疑問が次に浮かぶでしょう。ご褒美ばかりではやっぱりお金はたまりません。おすすめは、収入の1/4をまずは強制的に貯金してしまうことです。頑張れる人は1/2ぐらいを目指しても良いでしょう。(実際、僕は給料の半分を貯金していました。)1/4を貯金して残りの3/4つまり75%は使えるお金です。この中から家賃、食費、水道光熱費、スマホ代、保険代などの必要な生活費を引き算して確保しておきます。そして、その残りが残りをご褒美代となります。

収入が低い人は1/4の貯金はキツイと思いますが給与の天引きで元々なかったお金として踏ん張りましょう。そんなの無理だと言っているうちはいつまで経ってもお金は貯まりません。1/4の貯金が捻出できない場合は、あなたの給料が不当に安い可能性が高いです。フルタイムで働く一人暮らしで手取り15万円以下はダメです。ブラック企業で買いたたかれている可能性があります。転職を真剣に考えましょう。