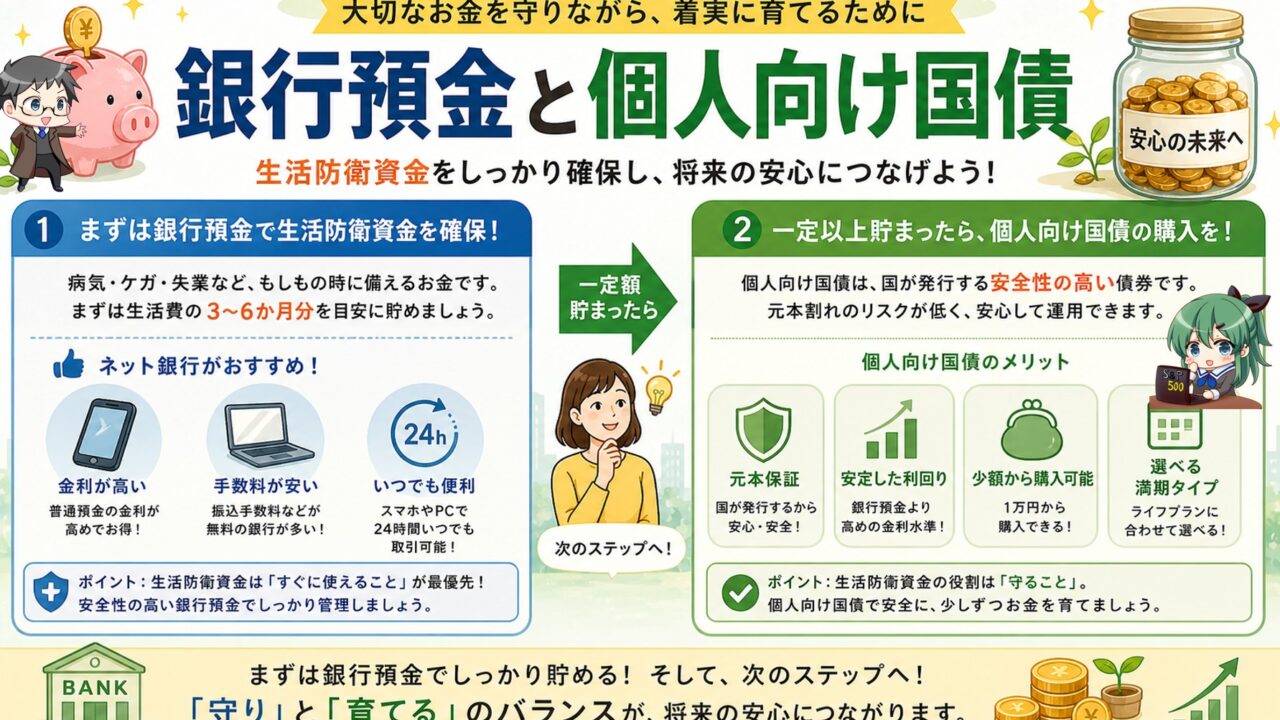

2024年にマイナス金利が解除され、日本の預金金利も上昇しました。2026年5月の時点では金利が1%を超える定期預金の銀行も見つかります。貯めたお金は銀行や郵便局に貯金していくわけですがどこの銀行が良いでしょうか?貯金しておくなら少しでも金利の高い銀行に預けたいと思うでしょう。しかし、元本が小さいうちは金利で貯まっていくお金はわずかなため、血眼になって金利の高い銀行を探す必要はありません。10万円預けても利子は1年で1,000円にしかなりません。どうしても高い銀行に預けたいのであればネット銀行は利率が高い傾向があるようです。インターネットを活用して金利の高い銀行を探してみると良いでしょう。

生活防衛資金以外にある程度お金が貯まって3年以上使わないお金があるならば個人向け国債の購入を検討しましょう。個人向け国債を買うには証券口座を開くなどの手間が必要ですが、金利は銀行の定期預金よりも高いです。

個人向け国債には利率が固定している3年もの、5年ものと半年毎に利率が変動する10年ものがあります。ずっと引き出す予定がないのであれば10年ものが良いでしょう。日本10年国債の金利に合わせて変動するため、10年預けていても金利が著しく不利になることはありません。ただし、1年以内の解約はできないことと途中で解約すると2回分の利子分がペナルティとして徴収されてしまいます。1年以内に使うお金は現金で持っておきましょう。

また、個人向け国債は国が補償しているため、銀行よりも高い信用力を持っているおり貸したお金が帰ってこないリスクはほぼないと考えてよいでしょう。ただ、銀行の預金がダメと言っている訳ではありません。銀行の預金であっても1,000万円までは預金保険制度によって保護されるため返ってこないということはありません。資産形成が進んで1,000万円を超える資金ができた場合は個人向け国債の購入を積極的に検討します。