FIREとは

FIRE(Financial Independence, Retire Early)は、節約と投資を頑張り早期退職し悠々自適な生活を目指すものです。発祥はアメリカで経済的に自立して早期退職しようというものです。

投資で一定金額以上貯めることができれば、その資産が増えるスピードのほうが、使って減るスピードよりも速くなります。こうゆう状況なれば通常の退職年齢よりもずっと早く仕事を辞めて生活できるというわけです。

例えば、倹約、ハードワークと投資で1億円の資産を貯めたとします。そして投資で毎年4%の利益が得られるとします。1億円の4%なので毎年400万円が何もしなくても入ってくることになります。このような状況になれば元々の1億円の元本を減らすことなく生活ができます。

自由への切符としてのFIREを実現するためにやるべきことはたった2つです。これに加えて副業すればFIRE達成までの期間を短縮できます。

ステップ1 出費を極限まで抑える

自分の支出を極限までに抑え高い貯蓄率を目指します。貯蓄率とは収入の額に対して投資に回す額の比率です。日々の出費が少なければFIREに必要な資産総額が少なくて済むからです。なので倹約はFIREにとって一石二鳥なのです。10年以内にFIREしたいなら貯蓄率50%を目指すべきでしょう。節約するためには

- 車を手放す

- 格安SIMに変更

- 最低限の保険だけにする

- 外食を控える

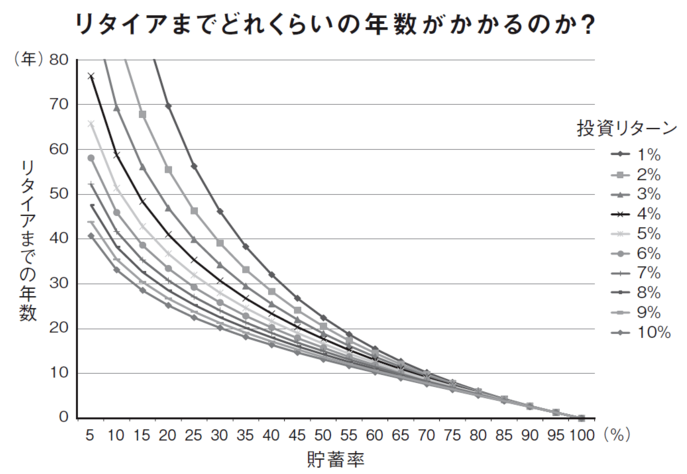

などがあります。FIRE達成に最も大事なことは入金力を上げることではなく貯蓄率を上げることです。下のグラフはFIRE達成までに必要な年数を貯蓄率の関係を示したものです。

(引用)【FIRE】早期リタイアを目指すなら「年収」よりも「貯蓄率」を重視すべき理由 https://diamond.jp/articles/-/236816

投資リターンが5%の場合、貯蓄率が10%だと50年かかりますが、貯蓄率が50%だと15年、80%で7年程度になります。節約がFIREへの近道です。

出費を極限まで抑えたら、次に説明する投資のための種銭を作ります。

ステップ2 投資する

上記で節約したお金は投資しましょう。投資と聞けば危険なギャンブルと思われるかもしれませんが、インデックス運用の株式投資ならば、必ず勝てる保証はないものの、これまでの実績では20年以上継続すれば資産は増える結果になっています。投資には株式、債券、不動産などがありますが、まずは株式投資が第一の選択肢になるでしょう。

ただ、いきなり投資しろと言われても難しいかもしれません。ですので最初は少額から、例えば1万円からスタートします。株式投資で買うべきものは投資信託です。投資信託とはファンドとも呼ばれ色々な株式や債券などを組み合わせた詰め合わせパックのようなものです。ファンドの中にもインデックス型とアクティブ型があるのですがインデックス型を買いましょう。連動する指数はS&P500か全世界株式の指数に連動するものがお勧めです。

具体的なファンド名を上げればeMAIXS Slim米国株式(S&P500)やeMAXIS Slim全世界株式(オール・カントリー)(愛称オルカン)などがあります。これらのファンドは一時的には値下がりするかもしれませんが一度買ったら売りません。下がっても我慢です。オルカンやS&P500などのインデックスファンドは一度値下がりしても徐々に値を上げていき年平均で5~10%程度のリターンが狙えます。

どこまでお金を増やせばよいかというと、1年に必要な生活費の25倍まで増やしていきます。生活費が400万円なら400万円×25倍で1億円。1億円貯めれば1億円が毎年4%増えるので毎年400万円貰えることになります。この400万円だけを使っていけば元本の1億円を減らさずに生活できるということです。

FIREの種類

上記は労働せずに元本が減らないFIREを説明しましたが、貯蓄率10%程度ではFIREまでに時間がかかりすぎるという問題があります。そこで亜種のFIREを説明したいと思います。FIREにはいくつか種類があります。例えばサイドFIREは達成までの年月が短くて済みますが、最低限の労働が必要になります。

サイドFIRE

サイドFIREは、完全な退職ではなく、パートタイムの仕事や趣味に関連した仕事を続けるFIREです。正社員という立場から降りて負担の少ない形で働き続けるFIREです。大きな責任を負う必要がないので精神的なゆとりを得ることができます。またフルタイムで働くこともないので時間的なゆとりも得ることができます。

リーンFIRE

こちらは完全に引退するのですがより節約を重視してFIREを目指すものです。必要最低限の生活費を資産収入で賄います。この選択はより少ない貯蓄で早期退職を実現することが可能ですが、退職後の生活費も非常に限られておりちょっと苦しいかもしれません。どうしても会社が嫌いな人向けのFIREです。

ファットFIRE

リーンFIREとは逆にファットFIREはより豊かな退職生活を目指します。退職後も現役時代と同等以上の生活水準を維持できるFIREです。ファットFIREを実現させるためには多くの資金が必要であるため投資金額を増やすために稼ぎを増やすか、FIREする時期を後ろ倒しにする必要があります。より自由なFIREを目指したい人向けです。

FIRE後のアセットアロケーション

お金を増やすには株式のインデックスファンドが良いのですが、FIRE後はある程度の守りも考える必要があります。お金が最も増えるのは株式なのですが同時に暴落にも弱く、労働がないFIREでは守りも必要だからです。FIRE後の投資における資産配分(アセットアロケーションと呼びます)は、債券も組み入れたいところです。

バランス型アロケーション

株式と債券をバランス良く分配するアセットアロケーションです。例えば、株式60%、債券40%の配分が一般的です。日本に住むのであれば債券の利回りが期待できないので債券の代わりに現金でも良いでしょう。最初に決めた割合が崩れたらリバランスをします。

株式100%のアロケーション

若い投資家やリスクを取れる投資家向けの戦略です。生活防衛資金以外は株式100%で運用するスタイルです。少ない資金でFIREできるメリットがありますが、市場の変動によるリスクも高まります。株が暴落したときに一時的に労働することを厭わない人向けでしょう。

保守型アロケーション

リスクを抑えたい投資家向けです。株式の割合を低くし、債券や現金に重点を置きをおきます(例:株式20%、債券80%)。弱点としては資産がインフレに対応できない可能性があります。この場合は多めに取り崩すことになりますが元本が緩やかに減少しても良いという人は保守型でも良いでしょう。

まとめ

ここでは経済的自由を目指すFIREについて説明しました。一定額以上の資産を貯めれば投資により得られるリターンによって労働せずとも生活できることをFIREといいます。FIREを実現すれば人生の自由度が大幅に向上するでしょう。

なお、資産は目減りしないのがFIREの定義ではありますが、FIREとは一線を画して死ぬまでにすべての資産を使い切るという考え方もあります。すべてを使い切って生涯を終える「Die with Zero」という本が話題になりました。お金を貯めるだけ溜めても無駄金になるだけ、それなら経験にお金を使おうという考えです。死ぬときに一番金持ちという人も多いです。単にお金を貯めるだけの人生だったと後悔しないように一読をお勧めしたいです。